A公司是一家家电制造企业,现在正考虑投产一个生产微波炉的项目,其有关资料如下: (1) A公司目前资本总额为3000万元,其中,长期借款1000万元,借款年利率为6%;权益资本2000万元,普通股股数为100万股,该公司股票的β值为1.8,无风险收益率为3%,股票市场的平均收益率为9%,该公司目前的营业收入为2500万元,变动成本率为35%,固定付现经营成本为650万元,固定非付现经营成本为250万元。 (2) 该公司拟投资的新产品的市场适销期为6年。该产品的生产可以利用企业现有的一台闲置设备,但此外还需要购置一台新的配套设备。 (3) 旧设备的原值为80万元;税法规定该设备的折旧年限为8年,使用双倍余额递减法提折旧,净残值率为原值的6%,已经使用4年,预计尚可使用年限为6年,6年后的净残值预计为2万元,设备当前的变现净值预计为16万元。 (4) 新设备买价为120万元,税法规定该设备的折旧年限为7年,净残值率为5%,采用直线法提折旧。6年后的预计可变现净值为8万元。 (5) 新产品投产后,预计每年的销售收入会增加1000万,变动成本率保持35%不变,固定付现成本会增加200万元。 (6) 生产部门估计新产品的生产还需要额外垫付50万元的营运资金。 (7) 在微波炉生产行业有一家参照公司,该公司的β值为1.5,其债务资本比率为40%。 (8) A公司投资该项目所需资本通过发行债券和增发股票来筹集:按6%的年利率发行6年期债券,每张债券的面值为100元,发行价格为每张98元,每年付息一次,到期还本。 (9) 参照公司适用的所得税税率为40%,A公司适用的所得税税率为30%。 (10) 设定该项目的目标资本结构为债务资本占60%。假设所筹资本均不考虑筹资费。 要求: (1) 计算A公司目前每年的息税前营业利润、净利润和安全边际率。 (2) 计算A公司目前的加权平均资本成本(按账面价值权数)。 (3) 计算确定评价该项目适用的折现率。 (4) 计算该项目的净现值。

参考答案:

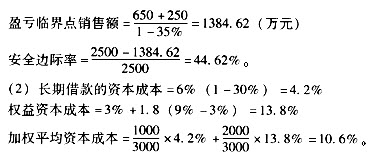

(1) A公司目前每年的息税前营业利润=2500×(1-35%)-(650+250)=725(万元)

年利息=1000×6%=60(万元)

净利润=(725-60)(1-30%)=465.5(万元)

(3) 参照公司的债务资本比率为40%,则产权比率=2/3

该项目的目标资本结构为债务资本占60%,则产权比率=3/2

β资产=1.5/[1+2/3(1-40%)]=1.0714

β权益=1.0714[1+3/2(1-30%)]=2.1964

权益资本成本=3%+2.1964(9%-3%)=16.18%

设债务税后资本成本为K,则有:NPV=100×6%×(1-30%) (P/A,K,6)+100 (P/S,K,6)-98=0,

当K=5%,NPV=100×6%×(1-30%) (P/A,5%,6)+100(P/S,5%,6)-98=4.2×5.076+100×0.746-98=-2.0808(元)

当K=4%,NPV=100×6%×(1-30%) (P/A,4%,6)+100(P/S,4%,6)-98=4.2×5.242+100×0.790-98=3.0164(元)

加权平均资本成本(该项目适用的折现率)=60%×4.59%+40%×16.18%=9.22%。

(4)计算项目的净现值:旧设备的双倍折旧率;2/8=25%

第1年折旧=80×25%=20(万元)

第2年折旧=(80-20)×25%=15(万元)

第3年折旧=(80-20-15)×25%=11.25(万元)

第4年折旧=(80-20-15-11.25)×25%=8.4375(万元)

第5年折旧=(80-20-15-11.25-8.4375)×25%=6.3281(万元)

第6年折旧=(80-20-15-11.25-8.4375-6.3281)×25%=4.7461(万元)

前6年计提的累计折旧=20+15+11.25+8.4375+6.3281+4.7461=65.7617(万元)

第6年末旧设备的账面价值=80-65.7617=14.2383(万元)

前4年计提的累计折旧=20+15+11.25+8.4375=54.6875(万元)

第4年末旧设备的账面价值=80-54.6875=25.3125(万元)

如果第4年末旧设备变现净损失抵税=(25.3125-16)×30%=2.7938(万元)

新设备年折旧=120(1-5%)/7=16.2857(万元)

新设备在项目结束时的账面价值=120-16.2857×6=22.2858(万元)

新设备在项目结束时净损失抵税=(22.2858-8)×30%=4.2857(万元)

项目在零时点的现金净流量=-120-50-16-2.7938=-188.7938(万元)

未来第1年末的营业现金净流量=EBIT(1-30%)+折旧=[1000(1-35%)-200-6.3281-16.2857](1-30%)+(6.3281+16.2857)=321.7841(万元)

未来第2年末的营业现金净流量=EBIT(1-30%)+折旧=[1000(1-35%)-200-4.7461-16.2857](1-30%)+(4.7461+16.2857)=321.3095(万元)

未来第3年末的营业现金净流量=EBIT(1-30%)+折旧=[1000(1-35%)-200-4.7192-16.2857](1-30%)+(4.7192+16.2857)=321.3015(万元)

未来第4年末的营业现金净流量=EBIT(1-30%)+折旧[1000(1-35%)-200-4.7192-16.2857](1-30%)+(4.7192+16.2857)=321.3015(万元)

未来第5年末的营业现金净流量=EBIT(1-30%)+折旧=[1000(1-35%)-200-16.2857](1-30%)+16.2857=319.8857(万元)

未来第6年末的营业现金净流量=EBIT(1-30%)+折旧=[1000(1-35%)-200-16.2857](1-30%)+16.2857=319.8857(万元)

未来第6年末新、旧设备残值流人=2+(80×6%-2)×30%+8+(22.2858-8)× 30%=15.1257(万元)

未来第6年末的全部现金净流量=319.8857+15.1257+50=385.00114(万元)

由于该项目的净现值大于零,所以可行。