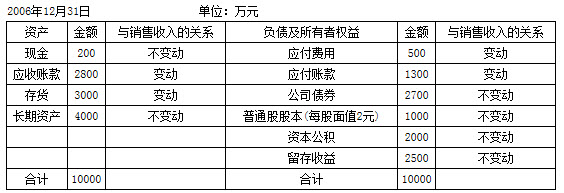

甲公司2006年有关资料如下:

甲公司2006年的营业收入为10000万元,营业净利率为7.2%,利息支出(全部计人财务费用)200万元,2006年分配的股利为800万元,如果2007年的营业收入增长率为20%,假定营业净利率为12%。该企业执行固定股利政策,所得税税率为40%。

(1) 计算2006年的息税前利润;

(2) 计算2006年的已获利息倍数并据此评价获利能力对偿还到期债务的保证程度;

(3) 计算2006年的总资产报酬率和总资产周转期(总资产年初数为9000万元);

(4) 预测2007年需增加的营运资金以及需从外部追加的资金。

参考答案:

(1) 计算2006年的息税前利润

净利润=10000×7.2%=720(万元)

税前利润=720/(1-40%)=1200(万元)

息税前利润=1200+200=1400(万元)

(2) 计算2006年的已获利息倍数并据此评价获利能力对偿还到期债务的保证程度

已获利息倍数=1400/200=7

已获利息倍数可以反映获利能力对偿还到期债务的保证程度,是衡量企业长期偿债能力大小的重要标志。一般情况

下,已获利息倍数越高,表明企业长期偿债能力越强。国际上通常认为,该指标为3时较为恰当。由此可知,该公司获利能力对偿还到期债务的保证程度较高。

(3) 计算2006年的总资产报酬率和总资产周转期(总资产年初数为9000万元)

平均资产总额=(9000+10000)/2=9500(万元)

总资产报酬率=1400/9500×100%=14.74%

总资产周转期=9500×360/10000=342(天)

(4) 预测2007年需增加的营运资金以及需从外部追加的资金

2007年需增加的营运资金

=流动资产增加一流动负债增加

=(2800+3000)×20%-(500+1300)×20%=800(万元)

2007年留存收益=10000×(1+20%)×12%-800=640(万元)

需从外部追加的资金=800-640=160(万元)