We’d been flying for hours, deeper and deeper into the desert of southeastern Niger. The mission: to find what is probably the last wild population of the great Saharan antelope called the addax (旋角羚)—the most endangered animal of its size in Africa.

Pilot Peter Ragg flew our bright red helicopter low over two parallel dunes (沙丘). The pale sand below us was dotted by the black bushes, the plants that are favorite food for the addax. Then, almost as if the dune extruded (使突出) them, two perfect addaxes appeared. Their long tails swung from side to side as they ran, heads held high on thick necks, horns reaching for the sky. We made a few turns in the plane, then let them be. In just a few seconds they were swallowed again by the Sahara. Soon they could just as easily disappear from the planet.

In September 2004 the government of Niger and a small NGO called SOS Faune du Niger surveyed this last known pocket of wild addaxes. They counted 128 individuals. Since then, the number has dropped as hunters have taken more for meat. How many addaxes remain in the Sahara is anybody’s guess, but those that do survive could be considered the living dead: There may not be a viable (能生存的) population left to reproduce.

I’m now helping to make an emergency plan for the last wild addaxes. With a few hundred thousand dollars, some trucks, and a strong group with the local Toubou guides, we may just be able to save these guys from extinction.

36. What do the addaxes in the passage usually eat?

A. Vegetables. B. Black bushes. C. Grass. D. Fruits.

37. All of the following descriptions of the addax are true EXCEPT that ____.

A. its tail is long B. its neck is thick

C. its legs are short D. its horns are long

38. What does the writer probably mean by saying that “There may not be a viable population left to reproduce”?

A. Wild addaxes will die out soon unless effective measures are taken.

B. The number of wild addaxes will increase if they are not hunted.

C. Wild addaxes cannot support themselves any longer.

D. Humans cannot survive without enough addaxes.

39. It can be inferred that the writer of the passage might be ____.

A. a journalist B. an official C. an engineer D. a zoologist

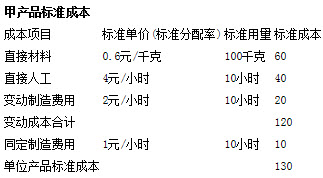

(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。假设完工产品在本月全部销售。

(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。假设完工产品在本月全部销售。