问题

问答题

假设某公司股票目前的市场价格为25元,而在6个月后的价格可能是32元和18元两种情况。再假定存在一份100股该种股票的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份100股该股票的看涨期权。

要求:

(1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值;

(2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.35,计算每期股价上升百分比和股价下降百分比;

(3)结合(2),分别根据套期保值原理、风险中性原理和两期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

答案

参考答案:

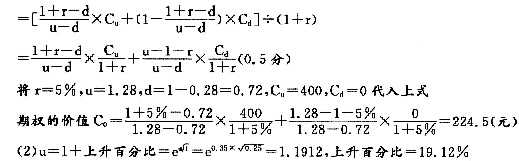

(1)上行乘数=32/25=1.28,下行乘数=18/25=0.72

期权的价值C0=[W1×Cu+(1-W1)×Cd]÷(1+r)

d=1-下降百分比=1/u=1/1.1912=0.8395,下降百分比=16.05%

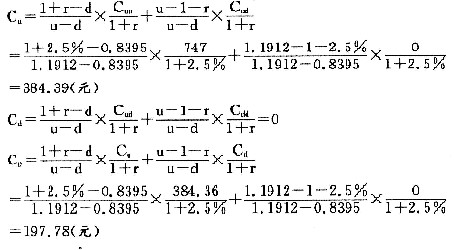

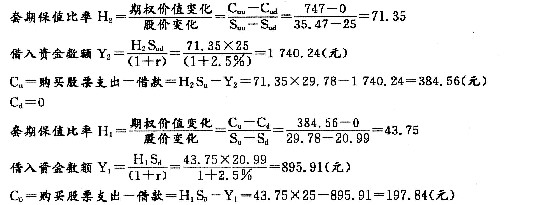

(3)①根据套期保值原理:

②根据风险中性原理:

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

即:2.5%=上行概率×19.12%+(1-上行概率)×(-16.05%)

上行概率=52.74%

期权价值6个月后的期望值=52.74%×747+(1-52.74%)×0=393.97(元)

Cu=393.97/(1+2.5%)=384.36(元)

期权价值3个月后的期望值=52.74%×384.36+(1-52.74%)×0=202.71(元)

期权的现值=202.71/(1+2.5%)=197.77(元)

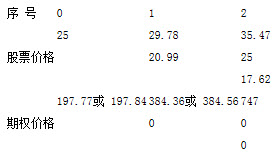

③根据两期二叉树期权定价模型: