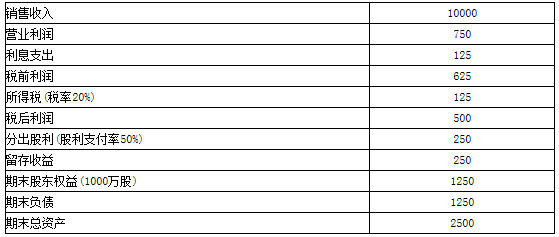

资料:A公司2000年度的主要财务数据如下:

单位:万元

要求:

(1)假设A公司在今后可以维持2000年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不打算从外部筹集权益资金。请依次回答下列问题:

①2001年的预期销售增长率是多少?

②今后的预期股利增长率是多少?

③假设A公司2000年末的股价是30元,股东预期的报酬率是多少?

④假设A公司可以按2000年的平均利率水平在需要时取得借款,其加权平均资本成本是多少?(资本结构权数以账面价值为基础)

(2)假设A公司2001年的计划销售增长率为35%,请回答下列互不关联的问题:

①如果不打算从外部筹集权益资金,并保持2000年的财务政策和资产周转率,销售净利率应达到多少?

②如果想保持2000年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

③如果想保持2000年的经营效率和股利支付率不变,并且不从外部筹集股权资金,计算 2001年超高速增长增加的销售收入、需要增加的资金投入以及所增加资金的来源方式及金额。

参考答案:

本题的主要考核点是稳态模型条件下可持续增长率的计算和应用。

(1)

①下年预期增长率(可持续增长率)计算:

销售净利率 5%

销售额/总资产 4次

总资产/期末股东权益 2

留存收益率 50%

可持续增长率=(销售净利率×资产周转率×权益乘数×收益留存率)÷(1-销售净利率×资产周转率×权益乘数×收益留存率)=(5%×4×2×50%)÷(1-5%×4×2×50%)=25%

或者:可持续增长率=期初权益净利率×收益留存率

=[500/(1250-250)]×50%

=25%

②在经营效率和财务政策不变,并且不打算从外部筹集权益资金的情况下,股利增长率等于可持续增长率,即25%。

③股东的预期报酬率=下期股利/当期股价+股利增长率

=[(250÷1000)×1.25]/30+25%

=26.04%

④资本成本=税后负债成本×负债比率+权益成本×权益/资产

=(125/1250)×(1-20%)×(1/2)+26.04%×(1/2)

=17.02%

(2)

①销售净利率计算

设销售净利率为r,则:

35%=(r×0.5×2×4)÷[1-r×0.5×2×4]

求得:r=6.48%

②筹集外部权益资金计算:

下期预计销售收入=销售收入×(1+计划销售增长率)=10000×(1+35%)=13500 (万元)

总资产=销售收入/资产周转率=13500/4=3375(万元)

期末股东权益=总资产×权益/资产=3375×50%=1687.5(万元)

期初股东权益=1250(万元)

本期收益留存=计划销售收入×销售净利率×留存收益率=13500×5%×0.5=337.5 (万元)

需要筹集外部权益资金=期末股东权益-期初股东权益-本期收益留存

=1687.5-1250-337.5=100(万元)

③超高速增长增加的销售收入=10000×(35%-25%)=1000(万元)

2000年的总资产周转率=10000/2500=4(次)

2000年的销售净利率=500/10000=5%

2000年的留存收益率=250/500=50%

超高速增长需要增加的资金投入=1000/4=250(万元)

其中:留存收益增加带来的资金=1000×5%×50%=25(万元)

负债增加带来的资金=250-25=225(万元)。

在回答第(1)小题时,我们需要注意以下几点:

(1)计算可持续增长率的公式很多,共有两个代表性的公式,希望考生对这两个公式一定要熟悉并理解其来龙去脉。外部融资需求和可持续增长率一直是财务成本管理考查的重点,自从教材修订后增加了这部分内容以来,它就成了考试的重点和难点,它可以结合财务分析以及资本成本、股利分配等内容出题,因此希望考生要花时间把这部分内容彻底弄懂。

(2)预期的股利增长率就是预期的销售增长率。这是因为在经营效率和财务政策不变的情况下,经营效率不变,意味着销售净利率和总资产周转率不变;财务政策不变,意味着股利支付率和资产负债率不变。所以,销售净利率不变,意味着其分子净利润和分母销售收入的增长率相同;股利支付率不变,意味着其分子股利总额和分母净利润的增长率相同;由此可以得出:在经营效率和财务政策不变的情况下,销售收入增长率=净利润增长率=股利增长率。

(3)—般说来,一道小题中又分成几个小题,那么往往前一小题的答案可以为后一小题所利用,这种关系在第(1)小题中体现得最为明显。计算股利增长率可以利用销售增长率,计算股东预期报酬率可以利用股利增长率,计算加权平均资本成本又可以利用股东预期报酬率。考生在考试过程中要特别注意利用这种关系。

在回答第(2)小题时,我们要注意:

需要筹集的外部权益资金=期末股东权益-期初股东权益-本期留存收益,期初股东权益是已知的,那么,只要求出另两个未知量就行了。本期留存收益=本期计划销售收入×销售净利率×留存收益率,由于公司的经营效率与财务政策都不变,则销售净利率与留存收益率这两个指标都不变,根据销售收入增长35%的已知条件,本期计划销售收入也就可以算出,留存收益还是很容易就能算出的。至于期末股东权益,由于我们已知了权益乘数这个指标,因此,只要知道期末的总资产就可以了。由于总资产周转率保持不变,总资产周转率=本期销售额/期末总资产,而计划销售收入数据又马上可以得到,则总资产也就容易得到了。这样—来,期末股东权益也就算出来了。