A公司是一家上市公司,该公司2002年和2003年的主要财务数据以及2004年的财务计划数据如下表所示:

单位:万元

假设公司产品的市场前景很好,销售额可以大幅增加,贷款银行要求公司的资产负债率不得超过60%。董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。

要求:

(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2003年和2004年的销售增长率(计算时资产负债表数据用年末数,计算结果填入给定的表格内,不必列示财务比率的计算过程)。

(2)指出2003年可持续增长率与上年相比有什么变化,其原因是什么。

(3)指出2003年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化。

(4)假设2004年预计的经营效率是符合实际的,指出2004年的财务计划有无不当之处。

(5)指出公司今年提高权益净利率的途径有哪些。

参考答案:

本题的主要考核点是可持续增长率的计算和分析。

(1)

注:

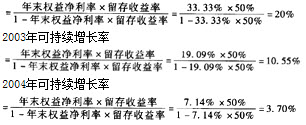

2002年可持续增长率

(2)2003年可持续增长率10.55%与2002年可持续增长率20%相比,下降了9.45个百分点。其原因是:经营效率下降(资产周转率由1次降低为0.75次;销售净利率由 20%降低为14%);财务政策中,在利润留存率保持50%不变的前提下,权益乘数增加,即资产负债率提高。经营效率和财务政策的共同改变,导致可持续增长率降低。

(3)主要通过留存收益增加1050万元和负债增加5000万元筹集所需资金的。财务政策方面:留存收益率保持50%不变,权益乘数扩大了0.15倍(1.82-1.67)。

(4)由于该公司以权益净利率高低作为管理层业绩评价的尺度,而权益净利率:销售净利率×总资产周转率×权益乘数,假设2004年预计的经营效率是符合实际的,即销售净利率和总资产周转率是符合实际的,2004年计划的权益乘数为2.5,即资产负债率为 60%,没有超过贷款银行要求公司的资产负债率不得超过60%的限制,因此,该公司2004年的财务计划并无不当之处。

(5)提高权益净利率的途径包括:提高资产周转率、销售净利率或提高资产负债率。但该公司目前的资产负债率已达到60%,限于贷款银行要求公司的资产负债率不得超过60%的要求,所以,该公司今年提高权益净利率的可行途径有:提高销售净利率和提高资产周转率。

解析:

解答本题的关键:一是掌握可持续增长率的计算;二是熟悉杜邦分析体系的框架结构;三是经营效率和财务政策具体包括哪些指标;四是注意贷款银行要求公司的资产负债率不得超过60%的限制。