问题

问答题

甲公司某基本生产车间生产A产品,有关资料如下:

A产品单件工时定额10小时,经三道工序制造。各工序工时定额为:第一道工序2小时,第二道工序4小时,第三道工序4小时。各工序均按50%完工程度计算。本月完工产品300件,在产品180件。其中,第一道工序40件,第二道工序60件,第三道工序80件。月初及本月发生的生产费用合计分别为:原材料19200元,工资及福利费9800元,制造费用11760元。原材料在生产开始时一次投入。

要求:

(1)分工序计算完工率。

(2)计算各工序在产品的约当产量。

(3)采用约当产量法,分配计算完工产品和月末在产品成本。

答案

参考答案:

(1)分工序计算完工率:

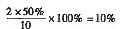

第一工序完工率=

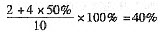

第二工序完工率=

第三工序完工率=

(2)计算各工序的约当产量:

第一工序的约当产量=40×10%=4(件)

第二工序的约当产量=60×40%=24(件)

第三工序的约当产量=80×80%=64(件)

在产品的约当产量合计=4+24+64=92(件)

(3)采用约当产量法,分配计算完工产品和月末在产品成本。

计算分配率:

原材料费用分配率=19200÷(300+180)=40(元/件)

工资及福利费用分配率=9800÷(300+92)=25(元/小时)

制造费用分配率=11760÷(300+92)=30(元/小时)

完工产品“原材料”费用=300×40=12000(元)

月末在产品“原材料”费用=180×40=7200(元)

完工产品“工资及福利费”=300×25=7500(元)

月末在产品“工资及福利费”=92×25=2300(元)

完工产品“制造费用”=300×30=9 000(元)

月末在产品“制造费用”=92×30=2 760(元)

支三叉神经痛。住院、服药,因患者不同意而没作手术。患者面容痛苦,口腔卫生极差。现在仍服用"卡马西平"。检查口腔见左侧上下后牙多个牙有邻面深龋洞,均未治疗,要求医师诊治。

支三叉神经痛。住院、服药,因患者不同意而没作手术。患者面容痛苦,口腔卫生极差。现在仍服用"卡马西平"。检查口腔见左侧上下后牙多个牙有邻面深龋洞,均未治疗,要求医师诊治。