甲公司是一个加工制造企业,其有一个基本生产车间,只生产A产品。该公司采用变动成本计算,月末对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调整。相关资料如下:

(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。6月份A产品完工入库500件,期末在产品300件,平均完工程度为30%,直接材料在生产开始时一次投入。

(2)6月份有关成本计算账户的期初余额和本期发生额如下表:

(3)6月份期初库存产品成品数量150件,当月销售发出产成品450件。

(4)6月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。

要求:

(1)计算填列甲产品成本计算单。同时,编制结转完工产品成本的会计分录。

(2)月末,对有关账户的累计发生额进行调整,写出有关调整数额的计算过程和调整会计分录。

参考答案:

(1)计算填列成本计算单并编制结转完工产品成本的会计分录

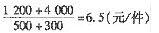

直接材料分配率=

完工产品负担的直接材料费=500×6.5=3 250(元)

在产品负担的直接材料费=300×6.5=1950(元)

直接人工、变动制造费用按约当产量作比例分配,在产品的约当产量:300×30%=90(件)

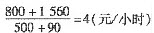

直接人工分配率=

完工产品负担的直接人工费=500×6=3000(元)

在产品负担的直接人工费=90×6=540(元)

变动制造费用分配率=

完工产品负担的变动制造费用=500×4=2000(元)

在产品负担的变动制造费用=90×4=360(元)

完工产品成本=3250+3000+2000=8250(元)

结转完工产品成本会计分录:

借:产成品 8250

贷:生产成本 8250

(2)期末有关账户累计发生额调整

①本期完工产品应负担的固定制造费用2000元

期末调整会计分录

借:固定制造费用—产成品 2000

贷:固定制造费用—在产品 2000

②本期销售发出产成品应负担的固定制造费用=(600+2000)÷(150+500)×450=1800(元)

期末调整会计分录:

借:产品销售成本 1800

贷:固定制造费用—产成品 1800