甲公司只有一个基本生产车间,只生产A产品。公司采用变动成本法计算,月末对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调整。相关资料如下:

(1)本月投产600件,月末完工500件,期初产成品存货150件,本月销售450件,单价为1500元。

(2)变动成本计算法下期初产成品存货成本5000元,期初库存材料成本12000元,期初在产品存货100件,期初在产品存货成本为4800元。

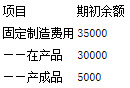

(3)调整为完全成本法后的相关账户期初余额如下表:

(4)在产品和完工产成品分配采用约当产量法,材料及加工费用在产品约当完工产品的系数均为0.6。

(5)本月采购材料100000元,本月发生费用:直接材料60000元,直接人工50000元,变动制造费用3000元,固定制造费用25800元,变动销售费用和管理费用40000元,固定销售和管理费用50000元。

要求:

(1)计算变动成本法下本月发生的生产成本。

(2)计算变动成本法下本月完工产品成本和期末在产品成本。

(3)企业对产成品存货计价采用先进先出法,要求确定变动成本法下月末存货成本。

(4)月末对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品和在产品之间的分配采用约当产量法;发出产成品应负担的固定制造费用转出也应按先进先出法计算,写出有关调整数额的计算过程和调整会计分录。

(5)计算对外提供财务报告时的税前经营利润。

参考答案:

(1)变动成本法下本月发生的生产成本=60000+50000+3000=113000(元)

(2)本月投产600件,月末完工500件,期初在产品存货100件,

则期末在产品=100+600-500=200(件)

在产品约当产量系数为0.6,则:

在产品约当产量=200×0.6=120(件)

完工产品单位成本=(4800+113000)÷(500+120)=190(元/件)

本月完工产品成本=190×500=95000(元)

期末在产品成本=190×120=22800(元)

(3)月末库存材料成本=12000+100000-60000=52000(元)

月末产成品存货量=150+500-450=200(件)

月末产成品存货成本=190×200=38000(元)

月末在产品成本=22800(元)

月末存货成本=52000+38000+22800=112800(元)

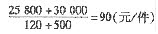

(4)①完工产品与在产品之间的制造费用分配率=

本期完工产品应负担的固定制造费用=90×500=45000(元)

借:固定制造费用—产成品 45000

贷:固定制造费用—在产品 45000

②本期发出产品应负担的固定制造费用=5000+90×300=32000(元)

期末调整会计分录:

借:产品销售成本 32000

贷:固定制造费用—产成品 32000

(5)销售收入=450×1500=675000(元)

变动成本法下销售成本=期初产成品存货成本+本月完工产品成本-期末产成品存货成本=5000+95000-38000=62000(元)

月末结转制造费用后的销售成本=62000+32000=94000(元)

期间费用=变动销售费用和管理费用+固定销售和管理费用=40000+50000=90000(元)

对外提供财务报告税前经营利润=675000-94000-90000=491000(元)