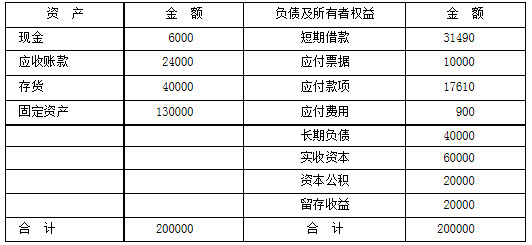

某企业2007年12月31日的资产负债表如下:

简要资产负债表(2007年12月31日)单位:元

某公司2007年的销售收入为300000元,销售净利率为10%,如果2008年的销售收入为400000元,公司的利润分配给投资人的比率为50%。该公司流动资产和固定资产都随销售额成正比例变动;负债与所有者权益方,应付款项和应付费用也会随销售的增加而增加;而其他负债项目和所有者权益项目与销售无关。

要求:

(1)根据销售总额确定从企业外部的融资需求;

(2)根据销售增加量确定从企业外部的融资需求;

(3)计算外部融资销售增长比和外部融资额;

(4)计算仅靠内部融资的增长率;

(5)计算可持续增长率。

参考答案:

(1)根据销售总额确定融资需求

①确定销售百分比

②计算预计销售额下的资产和负债

现金=400000×2%=8000(元)

应收账款=400000×8%=32000(元)

存货=400000×13.33%=53320(元)

固定资产=400000×43.33%=173320(元)

应付款项=400000×5.87%=23480(元)

预提费用=400000×0.3%=1200(元)

总资产=8000+32000+53320+173320=266640(元)

总负债=31490+10000+23480+1200+40000=106170(元)

③预计留存收益增加额

留存收益增加=400000×10%×(1-50%)=20000(元)

④计算外部融资需求

外部融资需求=266640-106170-(100000+20000)=40470(元)

(2)根据销售增加量确定融资需求

融资需求=100000×66.66%-100000×6.17%-400000×10%×(1-50%) =40490(元)

(3)外部融资销售增长比=66.66%-6.17%-10%××(1-50%) =40.49%

外部融资额=销售增长×外部融资销售增长比 =100000×40.49% =40490(元)

(4)仅靠内部融资的增长率(设外部融资等于零): 0=66.66%-6.17%-10%×

×(1-50%)

×(1-50%)

增长率=9.01%

(5)股东权益本期增加额=400000×10%×50%=20000(元)

期初股东权益=60000+20000+20000=100000(元)

可持续增长率=

=20%

=20%

或:期末总资产=200000×(1+33.33%)=266660(元)

总资产周转率=

=1.5

=1.5

期初权益期末总资产乘数=

=2.6666

=2.6666

可持续增长率=10%×1.5×50%×2.6666=20%