资料:

D公司正面临印刷设备的选择决策。它可以购买10台甲型印刷机,每台价格8000元,且预计每台设备每年末支付的修理费为2000元。甲型设备将于第4年末更换,预计无残值收入。另一个选择是购买11台乙型设备来完成同样的工作,每台价格5000元,每台每年末支付的修理费用分别为2000元、2500元、3000元。乙型设备需于3年后更换,在第3年末预计有500元/台的残值变现收入。

该公司此项投资的机会成本为10%;所得税率为30%(假设该公司将一直盈利),税法规定的该类设备折旧的年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。

要求:

分别计算采用甲、乙设备的平均年成本,并据此判断应当购买哪一种设备。

参考答案:

或:

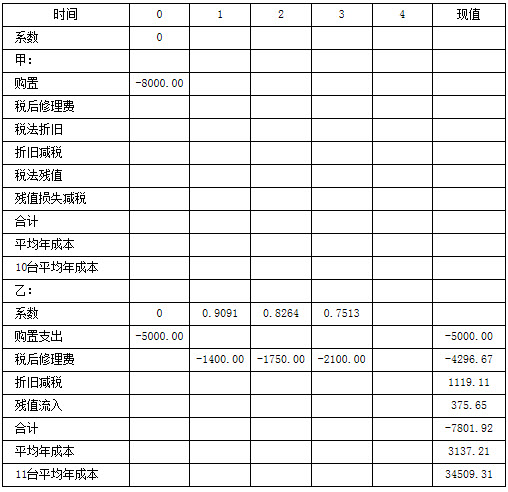

甲设备:

每年购置费摊销额(4年)=8000/3.1699=2523.74

每年税后修理费(4年)=2000×(1-0.3)=1400

每年折旧抵税(前3年)=[8000×(1-0.1)/3]×0.3=720

折旧抵税现值=720×0.9091+720×0.8264+720×0.7513=1790.5

折旧抵税摊销=1790.5/3.1699=564.84

残值损失减税摊销=(800×30%×0.683)/3.1699=51.71

平均年成本=2523.74+1400-564.84-51.71=3307.19(3307.18)

10台设备的年成本=3307.19×10=33071.9元

乙设备:

每年购置费摊销额=5000/2.4869=2010.54

每年税后修理费摊销

=(2000×0.7×0.9091+2500×0.7×0.8264+3000×0.7×0.7513)/2.4869=1727.72

每年折旧抵税=[5000×(1-0.1)/3]×30%=450

残值流入摊销=(500×0.7513)/2.4869=151.05

残值损益对所得税的影响=0

平均年成本=2010.54+1727.72-450-151.05=3137.21(或3137.20)元

11台设备的平均年成本=3137.21×11=34509.31元

甲设备的平均年成本较低,应当购置甲设备。