在考生文件夹下,打开文档WORD1.DOC,按照要求完成下列操作并以该文件名(WORD1.DOC) 保存文档。

[文档开始]

中报显示多数集锦上半年亏损

截至昨晚10点,深沪两市共有31只封闭式集锦通过网上公布了它们的半年报。其中深市16只,沪市15只。它们的主要财务指标显示,上半年它们绝大多数都是亏损的。

在单位集锦本期净收益这一指标中,集锦开元、普惠、景宏、裕隆、天元、裕华、景博、普丰、隆元、裕泽、景福、科翔、普华、普润、兴和、汉鼎、景业、兴安、科汇、汉盛、汉兴、科讯、汉博、金元、裕阳、兴华、景阳等27只都是负值,只有科瑞、兴科、兴业、裕元等4只是正值。

另外,还有集锦普惠、景宏、裕隆、天元、裕华、景博、普丰、裕泽、景福、隆元、科翔、普华、兴和、汉鼎、兴安、科汇、汉盛、汉兴、科讯、汉博、金元、裕阳、兴华、景阳、景业、裕元、普润等27只集锦资产净值收益率为负值。

在31只封闭式集锦中,有集锦景宏、裕泽、隆元、普华、兴安、汉盛、金元、汉兴、景业、普润、汉鼎、兴业、汉博等13只集锦的单位集锦资产净值跌到了面值以下。

集锦净值排行榜(截止时间:2002-8-30)

集锦代码 集锦名称 调后净值

500009 集锦安顺 1.0715

500008 集锦兴华 1.0613

500013 集锦安瑞 1.0612

500018 集锦兴和 1.0493

184688 集锦开元 1.0456

[文档结束]

(1)将文中所有错词“集锦”替换为“基金”。

(2)将标题段(“中报显示多数基金上半年亏损”)文字设置为浅蓝色小三号仿宋_GB2312、居中、加绿色底纹。

(3)设置正文各段落(“截至昨晚10点……面值以下。”)左右各缩进1.5字符、段前间距0.5行、行距为1.1倍行距;设置正文第一段(“截至昨晚10点……都是亏损的。”)首字下沉2行(距正文0.1厘米)。

(4)将文中后6行文字转换成一个6行3列的表格;并依据“基金代码”列按“数字”类型升序排列表格内容。

(5)设置表格列宽为2.2厘米、表格居中;设置表格外框线及第1行的下框线为红色3磅单实线、表格其余框线为红色1磅单实线。

参考答案:[解题步骤]

步骤1:通过“答题”菜单打开WORD1.DOC文件,单击[编辑]|[替换]命令,在弹出的“查找和替换”对话框中按题目要求设置要替换的内容。

步骤2:选中标题,单击[格式]|[字体]命令,在弹出的“字体”对话框中按照题目要求设置字体。

步骤3:单击格式工具栏中的[居中]按钮,将标题段设置为居中对齐。

步骤4:单击[格式]|[边框和底纹]命令,在弹出的“边框和底纹”对话框中按照题目要求设置标题底纹。

步骤5:选中正文,单击[格式]|[段落]命令,在弹出的“段落”对话框中按要求设置段落的缩进、段前间距和行距。

步骤6:选中第1段,单击[格式]|[首字下沉]命令,在弹出的“首字下沉”对话框中按照要求设置首字下沉。

步骤7:选中后6行文字,单击[表格]|[转换]|[文本转换成表格]命令,在弹出的“将文字转换成表格”对话框中设置转换的表格形式。

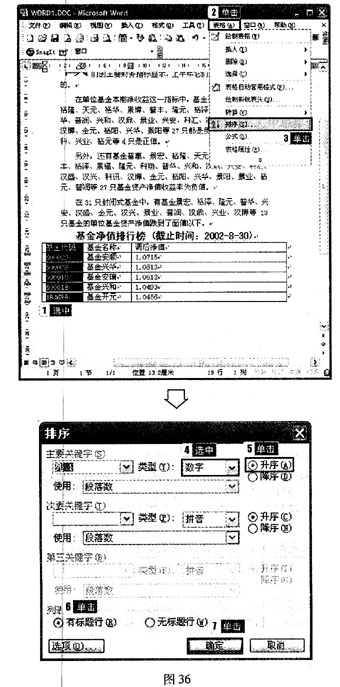

步骤8:按照要求对表格进行排序。操作过程如图36所示。

步骤9:单击[表格]|[表格属性]命令,在弹出的“表格属性”对话框中按照要求设置表格的列宽属性。

步骤10:选中表格,单击格式工具栏中的[居中]按钮,将表格设为居中对齐。

步骤11:单击[视图]|[工具栏]|[表格和边框]命令,在弹出的“表格和边框”工具栏中按照要求设置表格内容的对齐方式。

步骤12:保存文件。