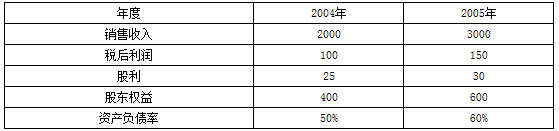

某公司的财务数据如下:

该公司适用的所得税税率为33%,按照该公司目前的管理效率其总资产周转率不低于2次但不会高于3次,按长期借款保护性条款的规定其资产负债率不得超过70%。

单位:万元

要求:

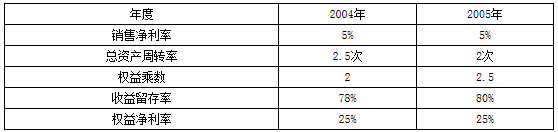

(1)计算该公司2004年和2005年的销售净利率、总资产周转率、权益乘数、留存收益率和权益净利率(凡是涉及资产负债表数据用年末数计算)。

(2)计算该公司2004年和2005年的可持续增长率。

(3)该公司2006年计划实现销售收入3300万元,在不从外部进行股权融资,同时在保持2005年财务政策和销售净利率不变的前提下可否实现如果该公司2006年计划实现销售收入3900万元,在不从外部进行股权融资,同时保持2005年经营效率和留存收益率不变的前提下可否实现

(4)假设2006年计划的销售增长率为40%,同时在保持2005年留存收益率和经营效率不变的前提下,计算2006年超高速增长增加的销售收入、增加的资金投入,以及通过负债和留存收益实现的新增资金。

参考答案:

(1)

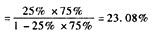

(2)2004年的可持续增长率

或2004年的可持续增长率=5%×2.5×2×75%/(1-5%×2.5×2×75%)=23.08%

2005年的可持续增长率

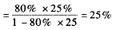

或2005年的可持续增长率=5%×2×2.5×80%/(1-5%×2×2.5×80%)=25%

(3)①2006年计划的销售增长率为:(3300-3000)/3000=10%,低于2005年的可持续增长率25%,在不从外部进行股权融资,同时在保持2005年财务政策和销售净利率不变的前提下,要想放慢销售增长速度只能靠降低总资产周转率来实现,2006年年末预计资产总额=预计股东权益×权益乘数=(600+3300×5%×80%)×2.5=1830(万元),预计总资产周转率=3300/1830=1.80(次),低于要求的最低2次的周转速度,所以不可行。

②2006年计划的销售增长率为:(3900-3000)/3000=30%,高于2005年的可持续增长率25%,在不从外部进行股权融资,同时在保持2005年经营效率和收益留存率不变的前提下,2006年年末预计资产总额=3900/2=1950(万元),预计负债总额=资产总额-股东权益=1950-(600+3900×5%×80%)=1194(万元),资产负债率=1194/ 1950=61.23%低于70%的要求,所以可行。

(4)2006年超高速增长增加的销售收入=3000×(40%-25%)=450(万元)

增加的资金投入=450/2=225(万元)。其中:

超高速增长增加的留存收益=450×5%×80%=18(万元)

超高速增长需要增加的负债资金=225-18=207(万元)。