某商业企业现行的信用政策是60天内全额付款,赊销额平均占销售额的60%,其余部分为立即付现购买。目前的应收账款周转天数为90天(假设一年为360天,根据赊销额和应收账款期末余额计算,下同)。如果将信用政策改为80天内全额付款,改变信用政策后,预期总销售额可增加15%,赊销比例增加到75%,其余部分为立即付现购买。预计应收账款周转天数延长到120天。

改变信用政策预计不会影响存货周转率和销售成本率(目前销货成本占销售额的65%)。工资由目前的每年200万元,增加到290万元。除工资以外的营业费用和管理费用目前为每年250万元,预计不会因信用政策改变而变化。

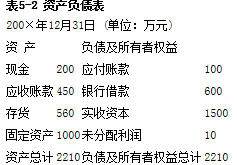

上年年末的资产负债表见表5-2。

假设该投资要求的必要报酬率为10%,公司应否改变信用政策?

参考答案:

原方案赊销收入=360×450/90=1800(万元)

原方案销售收入=1800/60%=3000(万元)

原方案销售毛利=3000×(1-65%)

=1050(万元)

原方案应收账款平均余额

=赊销收入/360×平均收现期

(即应收账款周转天数)

=1800/360×90=450(万元)

原方案应收账款占用资金

=应收账款平均余额×销售成本率

=450×65%=292.5(万元)

原方案应收账款应计利息

=应收账款占用资金×必要报酬率

=292.5×10%=29.25(万元)

原方案存货占用资金利息

=存货成本(即存货期末余额)

×必要报酬率=560×10%=56(万元)

原方案其他有关的费用

=200+250=450(万元)

原方案收益=1050-29.25-56-450

=514.75(万元)

新方案销售收入=3000×(1+15%)

=3450(万元)

新方案销售毛利=3450×(1-65%)

=1207.5(万元)

新方案赊销收入=3450×75%

=2587.5(万元)

新方案应收账款应计利息

=2587.5/360×120×65%×10%

=56.06(万元)

存货周转率=3000×65%/560

=3.48

新方案存货期末余额=3450×65%/3.48

=644.4(万元)

新方案存货占用资金利息=644.4×10%

=64.44(万元)

新方案其他有关费用=290+250

=540(万元)

新方案收益=1207.5-56.06-64.44-540

=547(万元)

新方案收益大于原方案,所以应当选择新方案。