问题

单项选择题

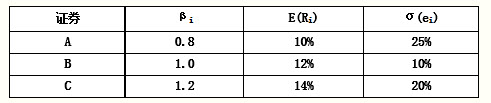

假定证券收益由单指数模型确定,即Ri=αi+βiRM+ei。式中,Ri为证券i的超额收益;RM为市场超额收益;无风险利率为2%。此时有三种证券A、B、C,其特征的数据如表7-6所示。

表7-6 证券A、B、C的特征数据表

如果σM=20%,证券A、B、C的收益的方差分别为()。

A.A

B.B

C.C

D.D

答案

参考答案:B

解析:

由σ2=β2σM+σ2(e)可得A、B、C的方差分别为:=(0.82×0.202)+0.252=0.0881;=(1.02×0.202)+0.12=0.05;=(1.22×0.202)+0.22=0.0976。