问题

单项选择题

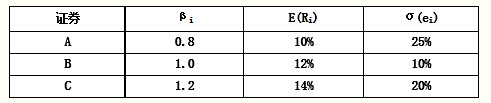

假定证券收益由单指数模型确定,即Ri=αi+βiRM+ei。式中,Ri为证券i的超额收益;RM为市场超额收益;无风险利率为2%。此时有三种证券A、B、C,其特征的数据如表7-6所示。

表7-6 证券A、B、C的特征数据表

现假定该投资者拥有无限资产,并且分别与A、B、C有相同的收益特征。如果有一种充分分散化的资产组合的证券A投资,则该投资的超额收益的均值与单只股票收益率的均值相比(),方差是()。()

A.A

B.B

C.C

D.D

答案

参考答案:A