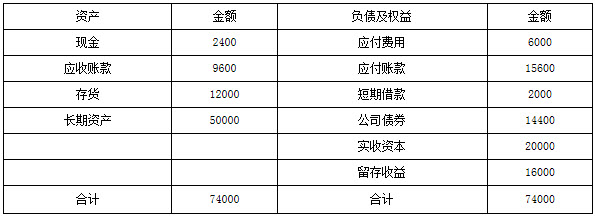

公司2004年的销售收入为100 000万元,销售净利率为10%,2004年分配的股利为 5 000万元,如果2005年初引进一新生产线,价值10 0000万元,该设备的使用年限为10年,按直线法折旧,预计净残值为0,预计将使每年的销售收入增长20 000万元,假定销售净利率仍为10%,公司采用的是固定股利支付率政策,公司适用的所得税率为30%。该公司2004年资产负债表如下:

资产负债表

2004年12月31日 单位:万元

要求:

(1)计算2005年的净利润及其应分配的股利。

(2)采用销售百分比法预测2005年需从外部追加的资金。

(3)若2005年所需从外部追加的资金均采用发行面值为1 000元,票面利率8%,期限 5年,每年付息到期还本的债券,若发行时的市场利率为10%,债券的发行费用忽略不计,计算债券的发行价格以及债券的资金成本。

(4)根据以上计算结果,计算填列该公司2005年预计的资产负债表。 预计资产负债表 2005年12月31日 单位:万元

(5)若新追加的设备,当年即可投产取得效益,残值忽略不计,所追加的营运资金项目终结时可以收回。

要求:计算该投资的净现值,并判断方案的可行性(假定股权资本成本为8%)。

参考答案:

(1)2005年的净利润=(100 000+20 000)×10%=12 000(万元)

应分配的股利额=12 000× 50%=6 000(万元)

(2)变动资产销售百分比=2%+8%+10%=20%

变动负债销售百分比=5%+13%=18%

2005年外部追加的资金=20 000×20%+10 000-20 000×18%-120 000×10%×50%=4400(万元)

(3)债券的发行价格=1 000× 8%(P/A,10%,5)+1 000(P/S,10%,5)

=303.264+620.9=924.164(元)

债券的资本成本的计算如下:

924.164=80×(1-30%)×(P/A,i,5)+1 000×(P/S,i,5)

当i=8%时,80×(1-30%)×(P/A,i,5)/1 000×(P/S,i,5)=904.1912

当i=7%时,80×(1-30%)×(P/A,i,5)+1 000×(P/S,i,5)=942.6112

(i-7%)/(8%-7%)=(942.6112-924.164)/(942.6112-904.1912)

所以资本成本i=7.48%

(4)资产负债表 2005年12月31日 单位:万元

(5)项目需要垫支的营运资金=20 000×20%-20 000×18%=400(万元)

第1--4年以及第6-9年每年的股权现金流量=20 000×10%+(10 000-0)÷10

=2 000+1 000=3 000(万元)

第5年的还本支出=4 400(万元)

第5年的股权现金流量=3 000-4 400=-1 400(万元)

第10年收回的营运资金=400(万元)

第10年的股权现金流量=3000+400=3 400(万元)

项目的净现值=3 000 ×(P/A,8%,10)+400 ×(P/S,8%,10)-4400 ×(P/S,8%,5) -(10000+400-4400)

=3 000× 6.7101+400×0.4632-2 994.64-6 000

=11 320.94(万元)

因为该项目的净现值大于零,所以该项目可行。