问题

问答题

A和B注册会计师了解C公司内部控制时,发现C公司相关的内部控制采用自动化信息系统(以下简称系统)和手工控制相结合的方式设计和执行。A和B注册会计师基于以往执业经验,认为控制效果受所采用的控制方式的影响决定在评价控制效果前先对C公司针对业务特点和控制目的所采用的控制方式的适当性进行评价。

要求:

(1)注册会计师实施哪些程序,以获取C公司内部控制设计和执行的审计证据

(2)请简要说明在何种情形下,注册会计师应当实施控制测试

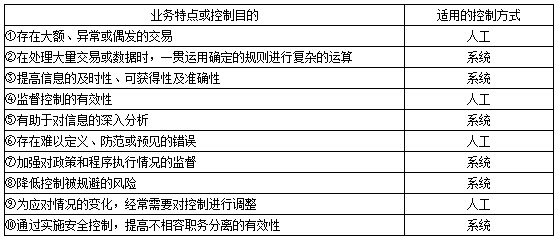

(3)A和B注册会计师列示了C公司相关业务的特点及控制目的。请指出下表哪些情形适于实施自动化信息系统,哪些情形适于人工控制。认为适于实施自动化信息系统的,请在相应业务的特点或控制目的后的空格中填列“系统”;认为适于进行人工控制的,请在相应空格中填列“人工”。

答案

参考答案:

注册会计师应当实施的程序:询问被审计单位的人员;观察特定控制的运用;检查文件和报告;追踪交易在财务报告信息系统中的处理过程(穿行测试)。

(2)当存在下列情形之一时,注册会计师应当实施控制测试:

①在评估认定层次重大错报风险时,预期控制的运行是有效的;

②仅实施实质性程序不足以提供认定层次充分、适当的审计证据。

(3)