问题

问答题

某工业项目计算期15年,建设期3年,第4年投产,第5年开始达到生产能力。

(1)建设投资(不含建设期利息)8000万元,全部形成固定资产,流动资金2000万元。建设投资贷款的年利率为6%,建设期间只计息不还款,第4年投产后开始还贷,每年付清利息并分10年等额偿还建设期利息资本化后的全部借款本金。投资计划与资金筹措表,见表1-1。

(2)固定资产平均折旧年限为15年,残值率5%。计算期末回收固定资产余值和流动资金。

(3)销售收入、销售税金及附加和经营成本的预测值见表1-2,其他支出忽略不计。

(4)税后利润分配包括法定盈余公积金、公益金、应付利润和未分配利润。法定盈余公积釜按税后利润的10%计算,公益金按税后利润的5%计算,还清贷款前应付利润按税后利润扣除法定盈余公积金、公益金和用于还款的未分配利润后的余额计算,还清贷款后按税后利润扣除法定盈余公积金、公益金后的80%计算。各年所得税税率为33%。

问题

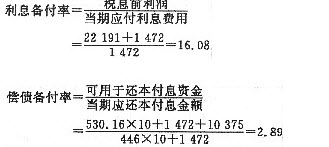

计算整个借款期的利息备付率和偿债备付率,并分析该项目的债务清偿能力。

(表内数值四舍五入取整)

答案

参考答案:

(注:可用于还款的利润为当期税后利润扣除当期盈余公积金和公益金。)

(注:可用于还款的利润为当期税后利润扣除当期盈余公积金和公益金。)

由于利息备付率=16.08>1;偿债备付率=2.89>1,所以该项目具有付息和偿付当期债务的能力。