问题

多项选择题

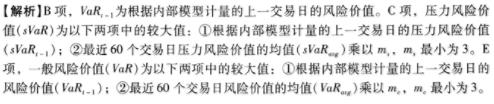

下列对市场风险内部模型法资本计量公式K=Max(VaRt-1,mc×VaRaυg)+Max(sVaRt-1,ms×sVaRaυg)的表述正确的有()。

A.VaRt-1为根据内部模型计量的上一交易日的压力风险价值

B.VaRt-1为根据内部模型计量的季末风险价值

C.最低市场风险资本要求为最近60个交易日压力风险价值的均值(sVaRaυg)乘以ms,ms固定为3

D.最低市场风险资本要求为一般风险价值及压力风险价值之和

E.最低市场风险资本要求为最近60个交易日风险价值的均值乘以mc,mc最小为3

答案

参考答案:A, D

解析: