问题

问答题

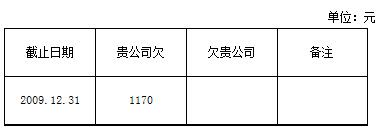

ABC会计师事务所注册会计师A和B于2009年 12月8日接受委托,对X股份有限公司2009年度财务报表进行审计。在审查应收账款账项时,注册会计师决定对该公司2009年2月5日发生的一笔与上海国际贸易公司的销售交易进行函证,账面交易金额1170万元。注册会计师寄发询证函的时间是2010年1月10日,8天后注册会计师收到回函,对方注明金额为170万元。

要求:

请代注册会计师A和B拟写一份“企业询证函”。

答案

参考答案:

企业询证函

编号:

上海国际贸易公司:

本公司聘请的ABC会计师事务所正在对本公司2009年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。下列数据出自本公司账薄记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符金额。回函请直接寄至

ABC会计师事务所。

回函地址:(略)

邮编:(略) 电话:(略)

传真:(略) 联系人:(略)

1.贵公司与本公司往来账项列示如下:

2.其他事项

本函证为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。

X股份有限公司(签章)

2010年1月10日

结论:

①数据证明无误

(签章) (日期)

②信息不符,请列明不符金额:

本公司欠×股份有限公司人民币壹佰柒拾万元整(¥170万元)。

上海国际贸易公司 (签章)

2010年1月10日

经办人:×××