A注册会计师是S公司2005年度会计报表审计的项目经理,在编制审计计划前,需对S公司提供的未审会计报表及其附注进行审核。假定 S公司2005年度无需编制合并会计报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2005年度会计报表附注中披露的以下内容,请代为进行审核。

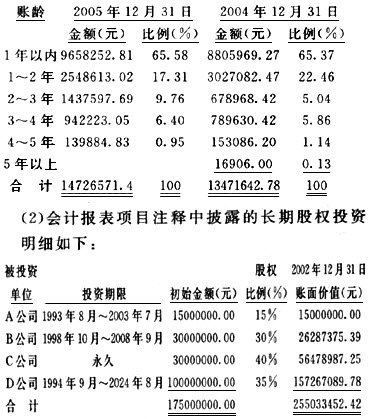

(1)会计报表项目注释中披露的其他应收款的账龄结构如下:

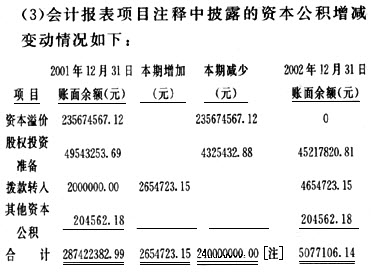

[注]:资本公积“本期减少”系转增股本所致。

要求:

假定上述附注内容中的年初数和上年比较数均已审定无误,你作为A注册会计师,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述内容中存在或可能存在的不合理之处,并简要说明理由。

参考答案:

内容(1)为其他应收款的审计,可能存在不合理之处。S公司2005年度未发生重大重组行为,会计报表附注中披露的其他应收款账龄结构的内容,在数字的逻辑关系上不正确。2004年12月31日,2~3年其他应收款金额为678968.42元,2005年12月31日,3~4年其他应收款金额942223.05元,而S公司2005年度未发生重大重组行为,其他应收款账龄越长,金额应减少。

内容(2)中可能存在不合理之处。S公司2005年度会计报表附注中披露的长期股权投资明细内容中反映的分类有误。对A公司的长期股权投资于2006年7月到期,不属于长期股权投资明细项目,应列示在流动资产项目下。在编制会计报表时,应对其进行会计报表重分类调整,并入“一年内到期的长期负债”项目。

内容(3)中可能存在不合理之处。股权投资准备的减少,与其他资本公积的增加不对应;资本公积中的股权投资准备明细项目本期减少时,应先转入其他资本公积明细项目中,之后可用于转增资本金。题目中其他资本公积明细项目本期未反映此内容,明显有误。