问题

问答题

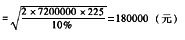

某企业现金收支状况比较稳定,预计全年需要现金7200000元,一次转换成本为225元,有价证券收益率为10%。运用现金持有量确定的存货模式计算: (1)最佳现金持有量。 (2)确定转换成本、机会成本。 (3)最佳现金管理相关总成本。 (4)有价证券交易间隔期。

答案

参考答案:

(1)最佳现金持有量

(2)转换成本=7200000÷180000×225=9000(元) 机会成本=180000÷2×10%=9000(元) (3)最佳现金管理相关总成本=9000+9000=18000(元) (4)有价证券交易次数=7200000÷180000=40(次) 有价证券交易间隔期=360÷40=9(天)。

(2)转换成本=7200000÷180000×225=9000(元) 机会成本=180000÷2×10%=9000(元) (3)最佳现金管理相关总成本=9000+9000=18000(元) (4)有价证券交易次数=7200000÷180000=40(次) 有价证券交易间隔期=360÷40=9(天)。