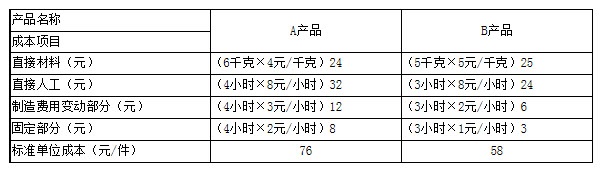

某企业生产A、B两种产品,有关单位产品标准成本的资料如表1所示。该企业产品的正常生产能量和A产品800件,B产品1000件,实际生产量为A产品600件,B产品800件。有关两种产品实际单位成本的资料,如表2所示:

要求:根据上述资料,进行有关的各项成本差异的分析。

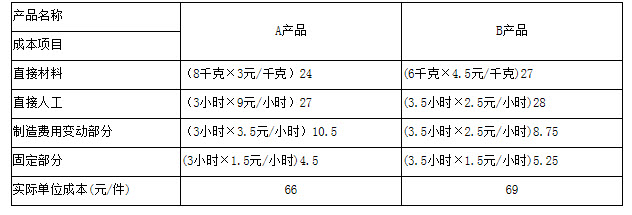

表2

参考答案:

直接材料:

标准成本=600×24+800×25×34 400(元)

实际成本=600×24+800×27=36000(元)

成本差异=36 000-34400=1 600(元)

价格差异=600× 8×(3-4)+800×6×(4.5-5)=-7 200(元)

数量差异=4×600×(8-6)+5×800×(6-5)=8 800(元)

直接人工:

标准成本=600× 32+800×24=38 400(元)

实际成本=600×27+800×18=38 600(元)

成本差异=38 600-38 400=200(元)

工资串差异=600× 3×(9-8)+800×3.5×(8-8)=1 800(元)

人工效率差异=8×600×(3-4)+800× 8×(3.5-3)=-1 600(元)

变动性制造费用:

标准成本=600×12+800×6=12 000(元)

实际成本=600×10.5+800×8.75=13 30O(元)

成本差异=13 300-12 000=1 300(元)

耗费差异=600×3×(3.5-3)+800× 3.5×(2.5-2)=2 300(元)

效率差异=3×600×(3-4)+1×800×(3.5-3)=-1 000(元)

固定性制造费用:

标准成本=600×8+800×3=7 200(元)

实际成本=600×4.5+800× 5.25=6 900(元)

成本差异=6 900-7200=-300(元)

耗费差异=6 900-(800×8+1 000×3)=-2 500(元)

能量差异=(800× 8+1 000×3)-7 200=2 200(元)