问题

单项选择题

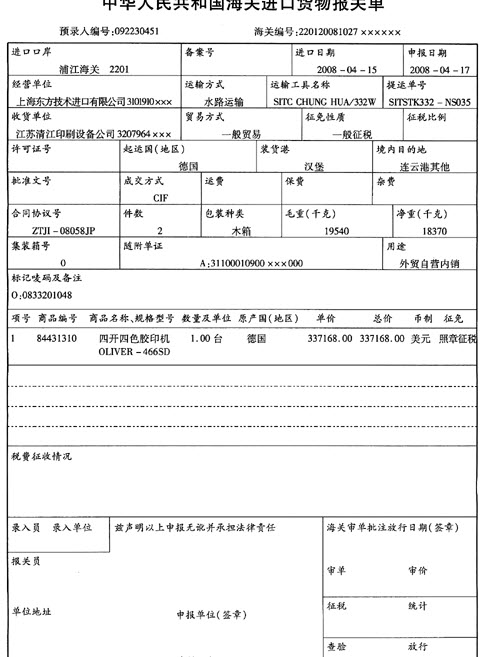

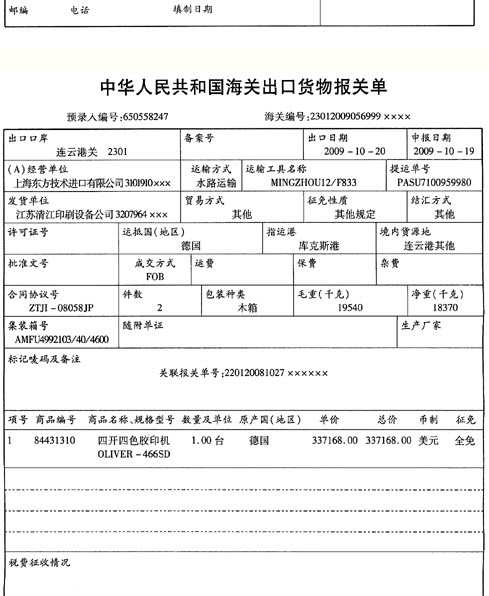

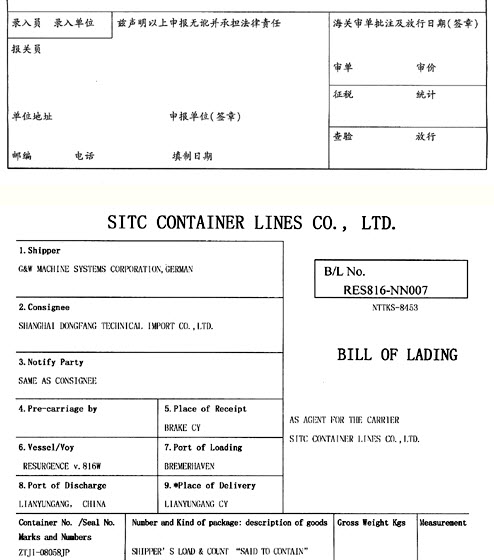

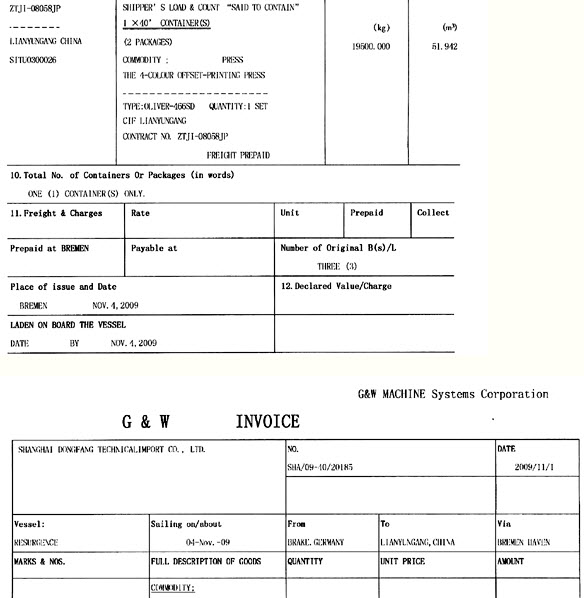

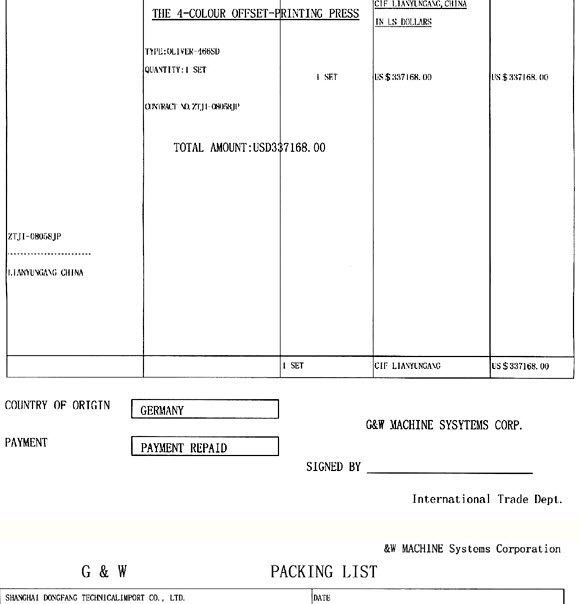

江苏清江印刷设备公司(3207964×××)原委托上海东方技术进出口有限公司(3101910×××)从新加坡南华贸易有限公司购进胶印机(监管条件:O,A)1台,由于该设备在投产使用期间多次发生故障,东方公司与南华公司商议后,对方同意退换相同规格型号的胶印机。新胶印机于2010年1月18日由江苏连云港市春晖国际货运有限公司(3207980 ×××)向南京海关隶属的连云港口岸海关办理进口报关手续。

请根据以上资料,选择以下栏目正确选项:

“包装种类”栏()。

A.木箱

B.集装箱

C.托盘

D.其他

答案

参考答案:D