某项目建设期为2年,生产期为8年,项目建设投资(含工程费、其他费用、预备费用)为 3 100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

建设期第一年投入建设资金的60%,第二年投入40%,其中每年投资的50%为自有资金,50%为银行贷款,贷款年利率为%,建设期只计息不还款。生产期第一年投入流动资金 300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

预计生产期各年的经营成本相等,均为2 600万元;销售收入在计算期的第三年为3 800万元,第四年为4 320万元,第五年至第十年均为5 400万元。假定销售税金及附加的税率为 6%,所得税率为33%,行业基准投资回收期(Pc)为8年。

问题(1)计算期第三年年初的累计借款(要求列出计算式)。

(2)编制项目还本付息表(将计算结果填入表1-8)。

(3)计算固定资产残值及各年固定资产折旧额(要求列出计算式)。

(4)编制项目现金流量表(将现金流量有关数据填入表1-9)。

(5)计算投资回收期(要求列出计算式),并评价本项目是否可行。

注:计算结果保留小数点后两位。

[*]

[*]

参考答案:

问题(1)

第一年应计利息=(0+

×3100×60%×50%)×7%=32.55万元

×3100×60%×50%)×7%=32.55万元

第二年应计利息=(3100×60%×50%+32.55+

×3100×40%×50%)×7%

=89.08万元

第三年初累计借款=3 100×60%×50%+3 100×40%×50%+32.55+89.08

=930+620+32.55+89.08=1 671.63万元

问题(2)

问题(3)

固定资产投资=3 100+121.63=322 163万元

残值=3 221.63×5%=161.08万元

各年固定资产折旧=(3 221.63-161.08)÷8=382.57万元

注:按3 100万元计算残值和折旧,计算方法正确的,各给0.5分。

问题(4)

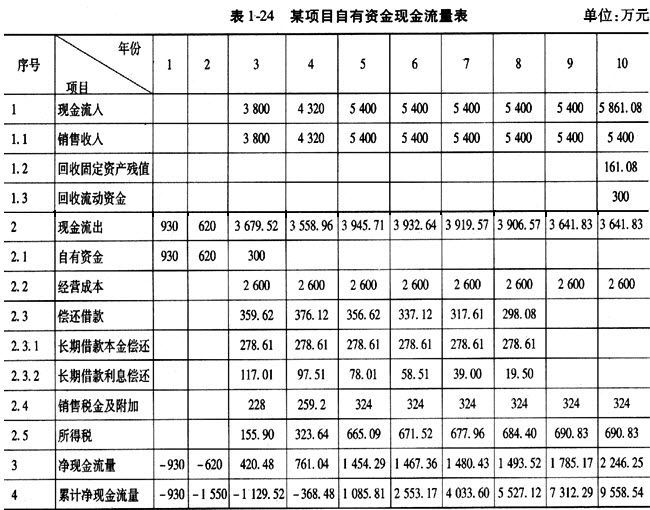

答案见表1-24。

问题(5) 投资回收期=Pt=5-1+=4.25年

因为Pt<Pc

所以,本项目可行。