某大型企业W准备进入机械行业,为此固定资产投资项目计划按25%的资产负债率融资,固定资产原始投资额为5000万元,当年投资当年完工投产,借款期限为4年,利息分期按年支付,本金到期偿还。该项投资预计有6年的使用年限,该方案投产后预计销售单价40元,单位变动成本14元,每年经营性固定付现成本100万元,年销售量为45万件。预计使用期满有残值10万元,税法规定的使用年限也为6年,税法规定的残值为8万元,会计和税法均用直线法提折旧。目前机械行业有一家企业A,A企业的资产负债率为40%,β值为1.5。A企业的借款利率为12%,而W为其机械业务项目筹资时的借款利率可望为10%,公司的所得税税率均为40%,市场风险溢价为8.5%,无风险利率为8%,预计4年还本付息后该项目权益的β值降低20%,假设最后2年仍能保持4年前的加权平均资本成本水平不变,权益成本和债务成本均不考虑筹资费。分别用实体现金流量法和股权现金流量法结合净现值法进行决策(折现率小数点保留到1%)。

参考答案:

本题的主要考核点是实体现金流量法和股权现金流量法的区别与联系。

(1)实体现金流量法:

①

②前5年每年的现金流量为:

营业现金流量=EBIT+折旧-所得税

=EBIT+折旧-EBIT×所得税税率

=(40×45-14×45-100-832)+832-(40×45-14×45-100-832)×40%

=974.8(万元)

第6年的现金流量为:

营业现金流量=EBIT+折旧-所得税+残值流入

=EBIT+折旧-EBIT×所得税税率+残值流入

=974.8+10-(10-8)×40%=984(万元)

③计算A企业在全权益融资下的β资产:

⑤确定W的权益资本成本

rs=8%+1.28×8.5%=18.8%≈19%

⑥确定W的债务成本 NPV=1 250×10%×(1-40%)×(P/A,Kdt,4)+1 250×(P/S,Kdt,4)-1 250

当Kdt=6%,NPV=1 250×10%×(1-40%)×(P/A,6%,4)+1 250×(P/S,6%,4)-1 250

=75×3.4651+1 250×0.7921-1 250

=259.8825+990.125-1 250=0.0075(万元)

所以,债务税后成本为6%。

或直接Kdt=10%×(1-40%)=6%

⑦计算W的加权平均资本成本

⑧计算W的净现值=974.8×(P/A,16%,5)+984×(P/S,16%,6)-5 000

=974.8×3.2743+984×0.4104-5 000

=3 191.79+403.83-5 000

=-1 404.38(万元),故不可行。

(2)股权现金流量法

①

②前3年每年的现金净流量为:

股权现金流量=企业实体现金流量-利息×(1-税率)

=974.8-5 000×25%×10%×(1-40%)

=899.8(万元)

第4年股权现金流量=899.8-5 000×25%=-350.2(万元)

第5年股权现金流量=企业实体现金流量=974.8(万元)

第6年股权现金流量=企业实体现金流量=984(万元)

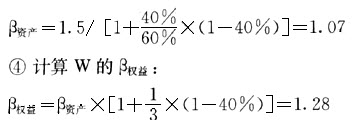

③计算A为全权益融资下的β资产:

④计算W的β权益:

后2年的β权益=1.28×(1-20%)=1.02

⑤确定W的权益资本成本

前4年rs=8%+1.28×8.5%=19%

后2年的rs=8%+1.02×8.5%=17%

⑥计算W的净现值

=899.8×(P/A,19%,3)-350.2×(P/S,19%,4)+974.8×(P/S,17%,1)×(P/S,19%,4)+ 984×(P/S,17%,2)×(P/S,19%,4)-5 000×(1-25%)

=899.8×2.14-350.2×0.4987+974.8×0.855×0.4987+984×0.731×0.4987-5000×(1-25%)

=1 925.57-174.64+415.64+358.72-3 750

=-1 224.71(万元),故不可行。

解析:

解答本题的关键一是注意实体现金流量法和股权现金流量法的区别;二是在非规模扩张型项目中如何实现β值的转换。下面主要介绍β权益和β资产的关系。

企业实体现金流量法,即假设全权益融资情况下的现金流量,计算现金流量时不考虑利息,同样不考虑利息抵税,负债的影响反映在折现率上。在不考虑借款本金偿还的情况下,实体现金流量=股权现金流量+利息(1-税率)

如考虑借款本金偿还的情况,在归还本金的当年,实体现金流量=股权现金流量+利息(1 -税率)+本金(注:本金在税后支付,不涉及抵减所得税)。