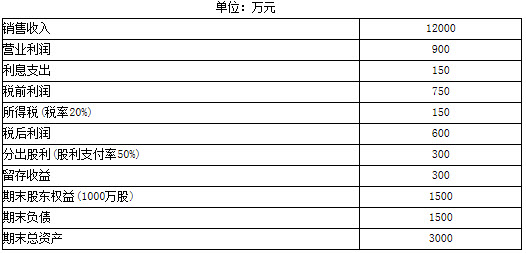

资料:A公司2004年度的主要财务数据如下:

单位:万元

[要求]

假设A公司在今后可以维持2004年的经营效率和财务政策,且不增发新股,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:

(1)2005年的预期销售额是多少?

(2)今后的预期股利增长率是多少?

(3)假设A公司2004年末的股价是30元,股东预期的报酬率是多少?

(4)若今后该公司的股利是固定成长的,计算 2005年末股票的价值。

(5)如果2005年的计划销售增长率为35%,要保持2004年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

(6)如果2005年的计划销售增长率为35%,公司拟提高资产负债率来解决资金不足问题,假设除资产负债率之外的其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利率,并且公司不打算发行新的股票。请计算资产负债率达到多少时可以满足销售增长所需要的资金?

参考答案:

(1)2005年预期销售额的计算:

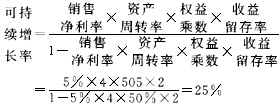

销售净利率=600÷12000=5% 销

售收入/总资产=12000÷3000=4(次) 总

资产/期末股东权益=3000÷1500=2 或:期初权益期末总资产乘数 =3000÷(1500-300)=2.5

收益留存率=300÷600=50%

或:可持续增长率=期初权益净利率×收益留存率=[600/(1500-300)]×50%=25%

2005年销售额=12000×(1+25%) =15000(元)

(2)预期股利增长率等于可持续增长率即25%

(3)股东的预期的报酬率

=(0.375/30)+25%=26.25%

(4)股票价值=(300÷1000)×(1+25%)/(26.25%-25%)=0.375/1.25%=30(元)

(5)2005年预计销售收入=12000×(1+35%)=16200(万元)

总资产=16200÷4=4050(万元)

期末股东权益=4050×50%=2025(万元)

期初股东权益=1500(万元)

本期收益留存=16200×5%×50%=405(万元)

需要筹集外部权益=2025-1500-405=120(万元)

(6)预计销售收入=12000×(1+35%)=16200(万元)

净利润=16200×5%=810(万元)

收益留存=810×50%=405(万元)

所有者权益=1500+405=1905(万元)

总资产=16200/4=4050(万元)

负债=4050-1905=2145(万元)

资产负债率=2145÷4050=52.96%