某中外合资星级酒店于1993年开业,2004年1月,该企业委托某会计师事务所代理其 2003年度的所得税纳税申报。注册会计师通过审查企业的有关账证,获取了如下资料: (1)全年营业收入5 600万元,缴纳营业税220万元,营业成本1 200万元。 (2)管理费用520万元,其中:交际应酬费80万元。 (3)财务费用110万元,其中:支付外方作为投入资本的境外借款的利息o万元。 (4)营业费用830万元,其中列支外方管理人员的境外社会保险费130万元。 (5)营业外支出160万元,其中违法经营罚款15万元,直接向体育馆捐赠12万元,通过民政部门向某小学捐赠20万元。 (6)资本公积科目反映当年度接受外单位的货币捐赠18万元。 (7)该酒店在A国、B国设有分支机构。在A国的分支机构总所得为100万人民币,其中利息所得20万元,特许权使用费40万元(这两项所得适用的税率为20%),生产经营所得40万元(适用税率为40%);在B国的分支机构总所得为50万元,其中股息10万元(适用税率25%),生产经营所得为40万元(适用税率为45%)。已知该酒店2003年已预缴企业所得税 600万元,预缴地方所得税60万元。 要求:请根据税法规定,分析计算该酒店应补缴的企业所得税和地方所得税税额。

参考答案:

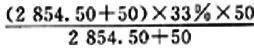

(1)计算境内应纳税所得额 1)交际应酬费在规定的限额内列支。 列支限额=1500×10‰+(5600-500)×5‰]万元=30.50万元 交际应酬费超支额=(80-30.50)万元=49.50万元,不得在税前扣除。 2)支付外方的资本利息70万元,不得在税前扣除。 3)外方管理人员的境外社会保险费130万元,不得在税前扣除。 4)违法经营罚款15万元,不得在税前扣除。 5)直接向体育馆捐赠的12万元,不得在税前扣除。 6)企业接受的货币捐赠,应一次性计入企业当年度收益,计算缴纳企业所得税。 境内应纳税所得额=[5600-220-1200-(520-49.50)-(110-70)-(830-130)- (160-15-12)+18]万元=2854.50万元 (2)计算境外所得已纳税款的扣除 1)A国分支机构所得税款扣除限额=

万元=33万元 A国分支机构在境外实际缴纳所得税款=[(20-40)×20%+40×40%]万元=28万元 允许抵扣的境外已纳税款=28万元 2)B国分支机构所得税款扣除限额=

万元=33万元 A国分支机构在境外实际缴纳所得税款=[(20-40)×20%+40×40%]万元=28万元 允许抵扣的境外已纳税款=28万元 2)B国分支机构所得税款扣除限额=

万元=16.5万元 B国分支机构在境外实际缴纳所得税款=(10×25%+40×45%)万元=20.50万元 允许抵扣的境外已纳税款=16.50万元 (3)计算该酒店应补缴的企业所得税和地方所得税税额 该酒店2003年应纳企业所得税税额=[(2854.50+100+50)×30%-(28+16.50)]万元=856.85万元 应纳地方所得税额=(2854.50+100+50)万元×3%=90.14万兀 应补缴企业所得税额=(856.85-600)万元=256.85万元 应补缴地方所得税额=(90.14-60)万元=30.14万元,

万元=16.5万元 B国分支机构在境外实际缴纳所得税款=(10×25%+40×45%)万元=20.50万元 允许抵扣的境外已纳税款=16.50万元 (3)计算该酒店应补缴的企业所得税和地方所得税税额 该酒店2003年应纳企业所得税税额=[(2854.50+100+50)×30%-(28+16.50)]万元=856.85万元 应纳地方所得税额=(2854.50+100+50)万元×3%=90.14万兀 应补缴企业所得税额=(856.85-600)万元=256.85万元 应补缴地方所得税额=(90.14-60)万元=30.14万元,