资料:

(1) A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年付现固定成本为(不含利息)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元,会计与税法的规定一致。营销部门估计各年销售量均为4万件,B公司可以接受250元/件的价格。生产部门估计需要250万元的净营运资本投资。

(2) A和B均为上市公司,A公司资产负债率为40%,A公司不打算改变当前的资本结构,债务资本全部是债券,票面利率为8%,发行价格为1200元,面值1000元,发行费率为4%,期限为5年;B公司的资产负债率为30%,β权益目前为1.1,预计从第3年开始变为1.5;A公司的所得税率为30%,B公司的所得税率为40%。

(3) 无风险资产报酬率为4%,市场组合的预期报酬率为9%。

要求:

(1) 计算用实体现金流量法评价该项目使用的折现率;

(2) 按照实体现金流量模型计算项目的净现值(提示:按照逐年滚动的方法计算折现系数);

(3) 假如预计的固定成本和变动成本、固定资产残值,净营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少(假设项目的亏损可以抵减所得税)。

已知:(P/A,2%,5)=4.7135,(P/A,3%,5)=4.5797

(P/S,2%,5)=0.9057,(P/S,3%,5)=0.8626

参考答案:

(1) 计算评价该项目使用的折现率;

计算债务资本成本:

1200×(1-4%)=1000×8%×(1-30%)×(P/A,r,5)+1000×(P/S,r,5)

1152=56×(P/A,r,5)+1000×(P/S,r,5)

当r=2%时,56×(P/A,2%,5)+1000×(P/S,2%,5)=56×4.7135+905.7

=1169.66

当r=3%时,56×(P/A,3%,5)+1000×(P/S,3%,5)=56×4.5797+862.6

=1119.06

利用内插法解得:

债务资本成本=2%+(1169.66-1152)/(1169.66-1119.06)×(3%-2%)=2.35%

计算股权资本成本:

第1~2年B公司β资产=1.1/[1+(1-40%)×3/7]=0.875

A公司凸β权益=0.875×[1+(1-30%)×2/3]=1.283

A公司的权益资本成本=4%+1.283×(9%-4%)=10.42%

第3~5年B公司β资产=1.5/[1+(1-40%)×3/7]=1.1932

A公司β权益=1.1932×[1+(1-30%)×2/3]=1.750

A公司的权益资本成本=4%+1.7501×(9%-4%)=12.75%

第1~2年的折现率=2.35%×0.4+10.42%×0.6=7.19%

第3~5年的折现率=2.35%×0.4+12.75%×0.6=8.59%

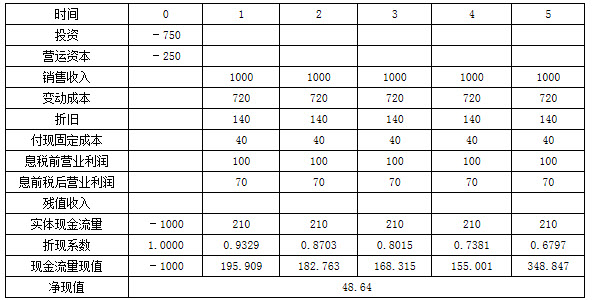

(2) 计算项目的净现值:

单位:万元

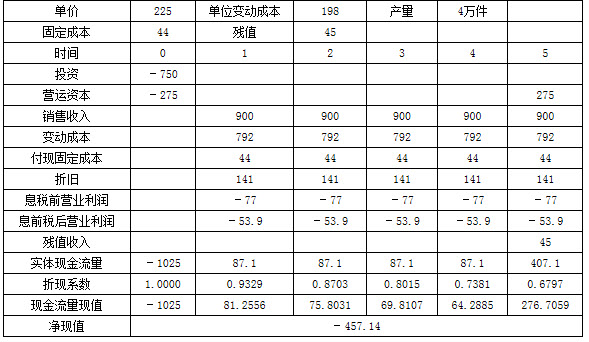

(3) 计算最差情景下的净现值;

单位:万元