问题

多项选择题 案例分析题

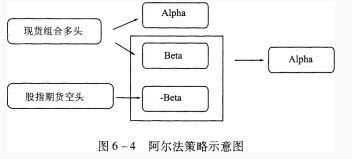

根据阿尔法策略示意图,回答以下问题。

以下关于阿尔法策略说法正确的是()。

A.可将股票组合的β值调整为0

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

答案

参考答案:A, C, D

解析:阿尔法策略的实现原理:首先是寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约对冲该投资组合的市场风险(系统性风险),使组合的β值在投资过程中一直保持为零,从而获得与市场相关性较低的积极风险收益A1pha。