问题

问答题 简答题

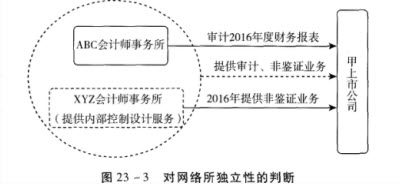

ABC会计师事务所连续多年审计甲银行(上市公司)财务报表。2016年10月1日,ABC会计师事务所与甲公司续签了2016年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享统一的质量控制政策和程序。ABC会计师事务所发现XYZ会计师事务所于2016年1月25日接受甲银行委托,为甲银行提供内部控制设计服务。

要求:针对该事项,请分析ABC事务所在审计甲银行2016年度财务报表时是否违反独立性,并简要说明理由。

如图23—3:

答案

参考答案:

违反。

XYZ事务所与ABC事务所构成网络事务所,XYZ事务所在ABC事务所审计甲银行财务报表涵盖期间(2016年1月1日至2016年12月31日)为甲银行提供的内部控制设计服务,承担了管理层职责,存在因自我评价、自身利益和密切关系对独立性的不利影响。客、供应商、债权人、利益相关者、政府、特殊利益团体和媒体等),注册会计师应当考虑将其作为公众利益实体对待。需要考虑的因素包括:

1.实体业务的性质(如金融业务、保险业务);

2.实体的规模;

3.员工数量。

解析:

理解本题的关键有两个方面:

第一,ABC事务所和XYZ事务所构成网络事务所(如图23—3);

第二,XYZ事务所为甲银行提供非鉴证业务(内部控制设计服务)相当于ABC事务所为其审计客户甲银行同时提供了禁止的非鉴证业务。