问题

问答题 简答题

甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2013年度财务报表,确定财务报表整体的重要性为240万元,税前会计利润为180万元。

资料六:

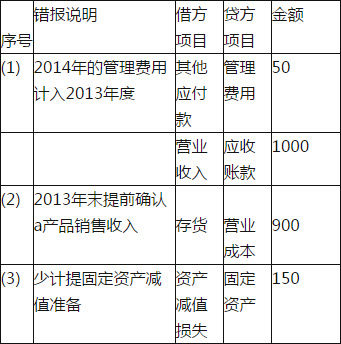

A注册会计师在审计过程中识别并累积了3笔错报,并认为这些错报均不重大,同意管理层不予调整。甲公司2013年度未更正错报列示如下(不考虑税务影响):

金额单位:万元

针对资料六,假定不考虑其他条件,指出A注册会计师的判断存在哪些不当之处,并简要说明理由。

答案

参考答案:

(1)对第2笔未更正错报的判断不当。

注册会计师需要考虑每一单项错报,以评价其对相关类别交易、账户余额或披露的影响/不能以抵销后的影响评估错报是否重大/营业收入和营业成本的错报金额重大。

(2)对3笔未更正错报汇总影响的判断不当。汇总错报将导致甲公司由盈转亏/掩盖了损益变化的趋势。