问题

问答题 简答题

A注册会计师负责审计甲集团公司2013年度财务报表,确定集团财务报表整体的重要性为200万元。

资料二:A注册会计师制定了甲集团公司总体审计策略,部分内容摘录如下:

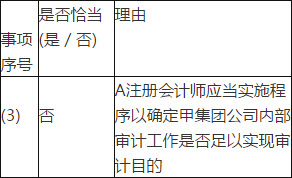

(3)甲集团公司内部审计部门于2013年测试了集团层面控制的运行有效性。A注册会计师拟信赖集团层面控制,通过与内部审计人员讨论和阅读内部审计报告,评价了内部审计人员的测试工作,拟利用其测试结果,并认为该工作足以实现审计目的。

针对资料二第(3)项,假定不考虑其他条件,指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

答案

参考答案: