A注册会计师负责对甲公司2016年度财务报表进行审计。甲公司为玻璃制造企业,2016年末存货余额占资产总额比重重大。存货包括玻璃、煤炭、邵建、石英砂,其中60%的玻璃存放在外地公用仓库。甲公司对存货核算采用永续盘存制,与存货相关的内部控制比较薄弱。甲公司拟于2016年11月25日~27日盘点存货,盘点工作和盘点监督工作分别有熟悉相关业务且具有独立性的人员执行。存货盘点计划的部分内容摘录如下:

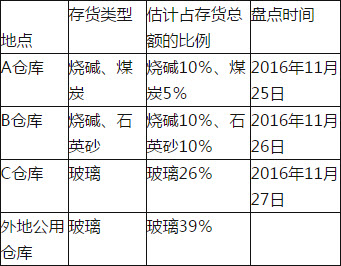

(1)存货盘点范围、地点和时间安排

(2)存放在外地公用仓库存货的检查对存放在外地公用仓库的玻璃,检查公用仓库签收单,请公用仓库自行盘点,并提供2016年11月27日的盘点清单。

(3)存货数量的确定方法对于烧碱、煤炭和石英砂等堆积型存货,采用观察以及检查相关的收、发、存凭证和记录的方法确定存货数量;对于存放在C仓库的玻璃,按照包装箱标明的规格和数量进行盘点,并辅以适当的开箱检查。

(4)盘点标签的设计、使用和控制对存放在C仓库玻璃的盘点,设计预先编号的一式两联的盘点标签。使用时,由负责盘点存货的人员将一联粘贴在已盘点的存货上,另一联由其留存;盘点结束后,连同存货盘点表交存财务部门。

(5)盘点结束后,对出现盘盈或盘亏的存货,由仓库保管员将存货实物数量和仓库存货记录调节相符。

针对上述存货盘点计划第(1)至(5)项,逐项判断是否存在缺陷。如果存在缺陷,简要提出改进建议。

参考答案:

(1)存在缺陷。甲公司确定的存货整体盘点时间不正确。因与存货相关的内部控制比较薄弱,应当在期末实施盘点。甲公司确定的烧碱存货盘点时间不正确。烧碱分别存放在A、B仓库,应在同一时点进行盘点,而不应安排在不同日期。甲公司确定的玻璃存货盘点范围不正确。

对存放在外地的占存货总量39%的玻璃应当纳入盘点范围,制定盘点程序。

(2)存在缺陷。对存放在外地公用仓库的玻璃盘点方式不正确。因存放在外地公用仓库的玻璃占存货金额比重较大,应当考虑实地盘点。

(3)存在缺陷。对堆积型存货数量的确定方法不正确。对于烧碱、煤炭和石英砂,应当运用工程估测、几何计算、高空勘测等计量方法,并依赖详细的存货记录来确定其数量。

(4)存在缺陷。盘点标签的使用和控制不正确。由负责盘点存货的人员将一套标签粘贴在已盘点的存货上,另一套由其返还给存货盘点监督人员,由监督人员将盘点标签连同存货盘点表交存财务部门。

(5)存在缺陷。对出现的盘盈或盘亏的存货处理不正确。在盘点结束后,应由甲公司组成调查小组,对盘盈或盘亏的存货进行分析和处理(复核确认),并将存货实物数量和仓库记录调节相符。