问题

单项选择题 共用题干题

患者,刘某,30岁。结婚3年未孕,平素月经规则,量可。近1年来月经量少,色暗,行经时间延期,形体消瘦,头晕耳鸣、失眠多梦, * * 干涩,舌质淡红少苔,脉细。

治疗首选 ()

A.养精种玉汤

B.右归丸

C.毓麟丸

D.温胞饮

E.百灵调肝汤

答案

参考答案:A

患者,刘某,30岁。结婚3年未孕,平素月经规则,量可。近1年来月经量少,色暗,行经时间延期,形体消瘦,头晕耳鸣、失眠多梦, * * 干涩,舌质淡红少苔,脉细。

治疗首选 ()

A.养精种玉汤

B.右归丸

C.毓麟丸

D.温胞饮

E.百灵调肝汤

参考答案:A

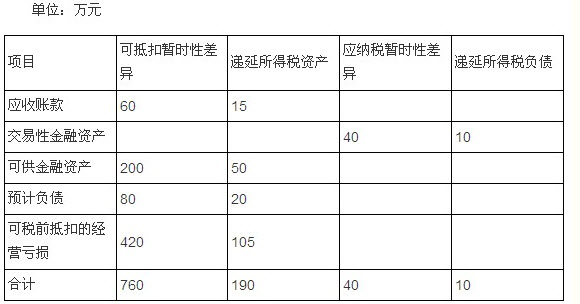

(2)甲公司2010年度实现的利润总额为1 610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供金融资产公允价值变动增加资本公积40万元。根据税法规定,可供金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年末资产负债表相关项目金额及其计税基础如下:

(2)甲公司2010年度实现的利润总额为1 610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供金融资产公允价值变动增加资本公积40万元。根据税法规定,可供金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年末资产负债表相关项目金额及其计税基础如下: (4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来的期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不会考虑其他因素。 要求: (答案中的金额单位用万元表示)

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来的期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不会考虑其他因素。 要求: (答案中的金额单位用万元表示)