问题

问答题 简答题

A注册会计师对上市公司甲公司(以下简称甲公司)2015年度财务报表进行了审计,出具了无保留意见审计报告。A注册会计师于2017年初对甲公司2016年度财务报表进行审计时,了解到甲公司2016年度的经营形势、管理及组织架构与2015年度比较未发生重大变化,且未发生重大重组行为。其他相关资料如下:

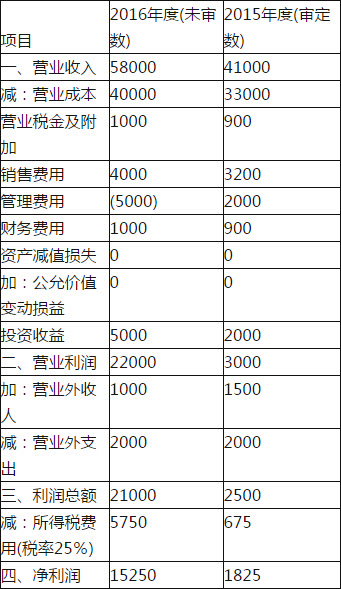

资料一:甲公司2016年度利润表和2015年度利润表的部分项目如下:

金额单位:万元

资料二:甲公司2016年度及2015年度销售费用明细如下:

金额单位:万元

资料三:甲公司正在建设施工的一个预算投资为1000万元的仓储中心,A注册会计师了解到该项目未正常获得当地国土资源部门批准,当地政府部门要求甲公司在2017年1月前拆除。

对于资料三,结合资料一中利润表,分析资产减值损失项目是否正常;如果不正常,请分析会涉及资产减值损失的哪项认定的重大错报风险,同时请为A注册会计师提出审计调整建议。

答案

参考答案:

资产减值损失2016年数额不正常,因为预算投资1000万元仓储中心属于政府部门要求拆除的违建项目,资产负债表项目在建工程必然发生减值损失,该事项直接与资产减值损失项目“完整性”认定相关,注册会计师应当提请甲公司估计并补提资产减值损失。