问题

问答题 简答题

甲公司是ABC会计师事务所的常年审计客户,拥有乙公司和丙公司两家联营公司。甲公司主要从事建材的生产、销售以及建筑安装工程。A注册会计师负责审计甲公司2012年度财务报表,拟于2013年4月1日出具审计报告。财务报表整体的重要性为25万元。

资料四:

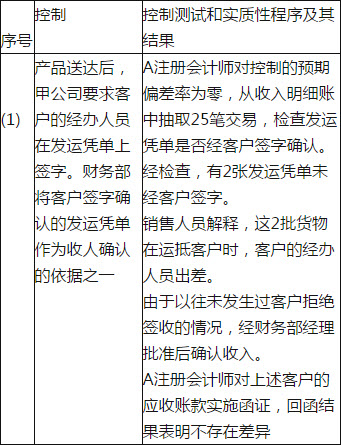

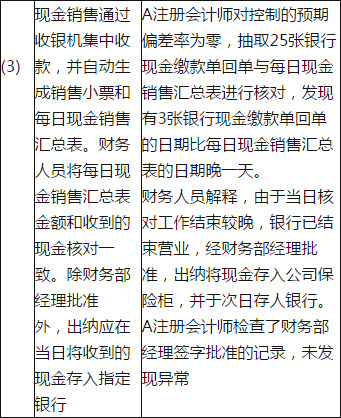

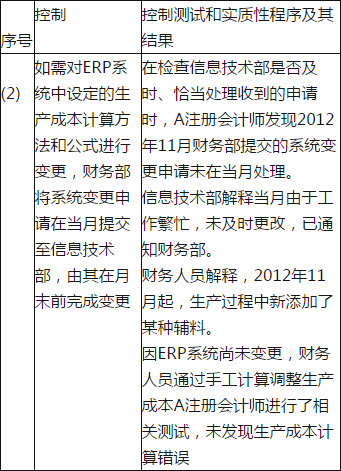

A注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下:

续表

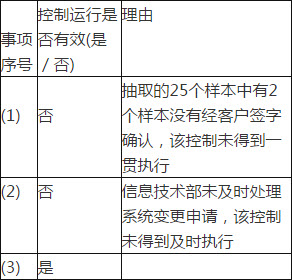

针对资料四第(1)至(3)项,假定这些控制的设计有效并得到执行,根据控制测试和实质性程序及其结果,逐项指出资料四所列控制运行是否有效,如认为运行无效,简要说明理由。

答案

参考答案: