问题

问答题 简答题

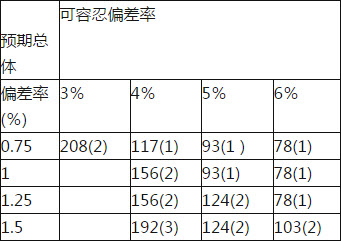

A注册会计师对甲股份有限公司(以下简称甲公司)2016年度财务报表进行审计。在编制审计计划时,准备在甲公司2016年度所开具的所有销售空调的销售发票中,采用随机原则抽取若干销售发票进行控制测试,检查样本销售发票是否有对应的安装验收报告。注册会计师确定的预期总体偏差率为1%,可容忍偏差率为4%,信赖过度风险为5%,在5%的可信赖过度风险水平下,控制测试的样本量表如下:

根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题:

定义“偏差”。

答案

参考答案:

对于每张销售发票及有关安装验收报告,若发现下列情形之一者,即可定义为偏差:没有安装验收报告的任何销售发票;销售发票、安装验收报告虽有,但二者不对应;销售发票与安装验收报告所记载的数量不符。