甲会计师事务所指派X注册会计师对Y股份有限公司(以下简称Y公司)2015年度财务报表进行审计,X注册会计师于2016年初对Y公司2015年度财务报表进行审计时初步了解到,Y公司2015年度的经营形势、管理及组织架构与2014年度相比未发生重大变化,且未发生重大重组行为,相关资料如下:

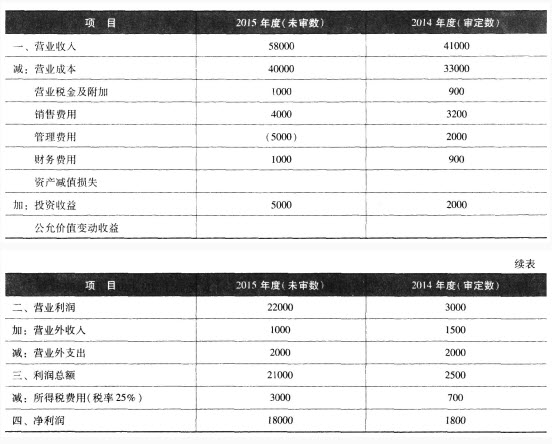

资料一:Y公司2015年度利润表和2014年度利润表中数据如下(金额单位:人民币万元):

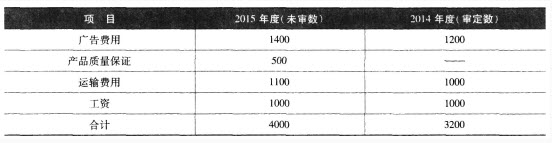

资料二:Y公司2015年度及2014年度销售费用明细如下(金额单位:人民币万元):

为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程(不考虑递延所得税的影响)。

参考答案:

利润表中的异常波动项目:营业收人、营业外收入、营业外支出、营业成本、管理费用、投资收益、所得税费用。

报表显示,营业收入比上年增加了17000(58000-41000)万元,增幅为17000÷41000=41.46%;营业成本增加了7000(40000-33000)万元,增幅为7000÷33000=21.21%;2015年毛利率=18000÷58000=31.03%;2014年毛利率=8000÷41000=19.51%;所以营业收入和营业成本异常。

收入在增加,而管理费用在2015年冲销过多,是最异常的项目;投资收益比上年增加了3000万元,增幅为150%;所得税费用比上年增加了2300万元,增幅为328.57%,且计算的所得税税率为3000÷21000=14.29%,与给出的所得税税率25%相差较大。营业外收支项目,由于是企业不常发生的业务,不管金额的变化大小,一般情况下每年都会作为审计的重点项目来进行测试,而注册会计师了解到,Y公司2015年度的经营形势、管理及组织架构与上年度比较未发生重大变化(与收入费用等有关),且未发生重大重组行为(与投资收益有关),这些项目波动的幅度较大,应认为异常。