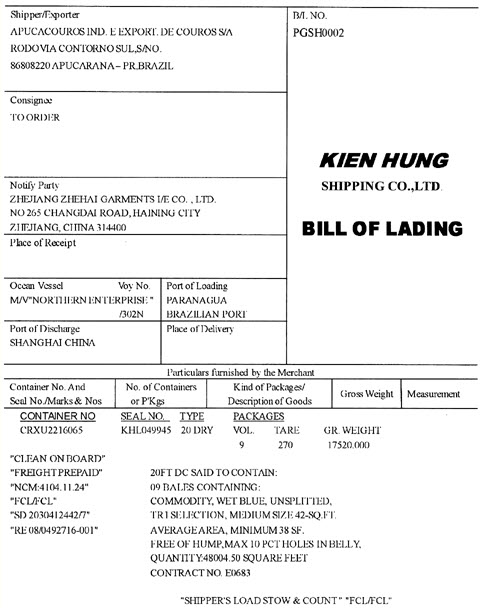

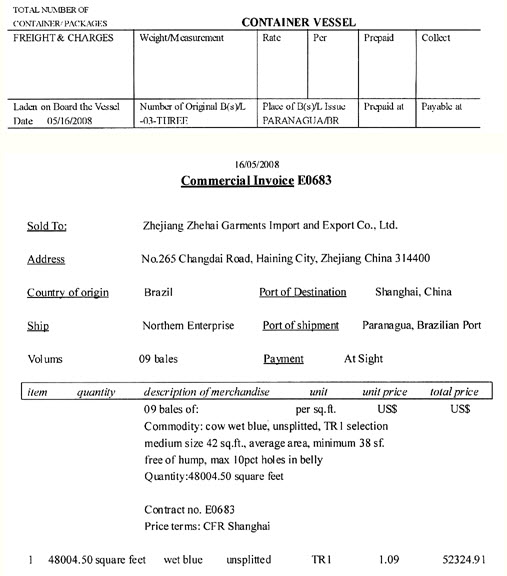

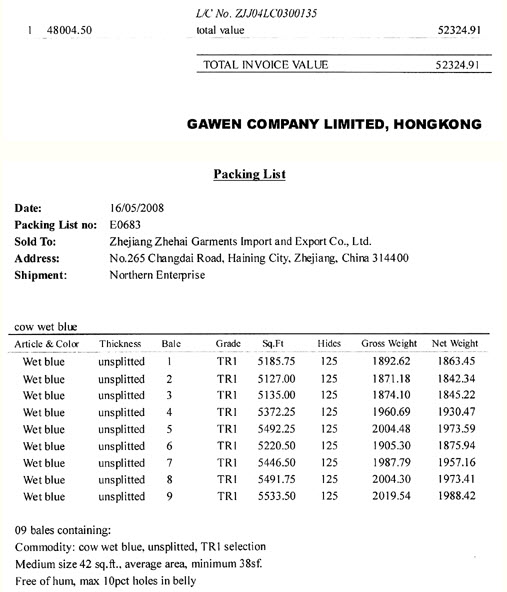

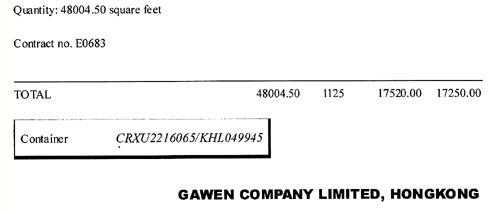

问题

多项选择题

甲、乙公司均系增值税一般纳税人,购买及销售商品适用的增值税税率均为17%。甲公司以一批产品换取乙公司闲置的设备。产品的成本为350万元,未计提存货跌价准备,公允价值为400万元(等于计税价格),设备的原价为420万元,已计提折旧70万元(不考虑与固定资产相关的增值税费),未计提减值准备,无法取得其公允价值。乙公司需支付给甲公司60万元补价,另承担换入产品的运费5万元。假设该交换不具有商业实质,则下列表述中正确的有()。

A.乙公司应确认固定资产的处置损失15万元

B.乙公司换入产品的入账价值为347万元

C.甲公司应确认非货币性资产交换收益10万元

D.甲公司换入设备的入账价值为358万元

答案

参考答案:B, D

解析:该项非货币性资产交换不具有商业实质,故以账面价值计量该非货币性资产交换,不涉及计算资产处置损益。甲公司换入资产的入账价值=350+400X17%-60=358(万元);乙公司换入资产的入账价值=(420-70)+0-400X17%+60+5=347(万元)。