问题

问答题 案例分析题

案例:作家吴某,自由职业者,同时自己开了一家书店,取得个体工商户营业执照。吴某2005年收入如下:

(1)被某电视台“五一”文艺晚会组聘为顾问,取得顾问费4000元;

(2)在某高校中文系兼课,每月两次,每次课酬400元;

(3)出版个人作品集,取得收入20000元;

(4)书店全年销售额90000元,扣除进货成本、税金、费用后,纯收入30000元。

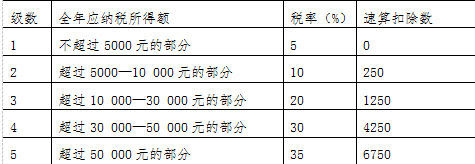

个人所得税税率表(个体工商户生产、经营所得适用)

根据上述资料,依据税法规定,计算吴某本年度应纳个人所得税额并说明理由。

答案

参考答案:

1.顾问费属于劳务报酬,应纳税额为:(4000-800)×20%=640(元)

2.兼课收入由于每月未超过800元,不征所得税。

3.出版个人作品集属于稿酬收入,应纳税额为=20000×(1-20%)×20%×(1-30%)=2240(元)。

4.书店收入为个体工商户收入,运用超额累进税率,应纳税额=30000×20%-1250=4750(元)。

吴某本年度应纳个人所得税合计640+2240+4750=7630(元)