问题

单项选择题

做服装生意的王老板经营甲、乙两个店铺,每个店铺在同一段时间内都能售出A、B两种款式的服装合计30件,并且每售出一件A款式和B款式服装,甲店铺获利润分别为30元和40元,乙店铺获利润分别为32元和36元。某日,王老板进A款式服装35件,B款式服装25件。分配给每个店铺各30件服装,使得在保证乙店铺获利润不小于1050元的前提下,王老板能获取的利润最大是多少()

A.1944元

B.1972元

C.1984元

D.2120元

答案

参考答案:B

解析:

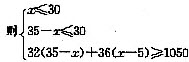

设A款式服装分配到甲店铺为z件,则分配到乙店铺为(35-x)件;

B款式分配到甲店铺为(30-x)件,分配到乙店铺为(x-5)件,总利润为y元。

依题意得,y=30x+40 (30-x)+32(35-x)+36 (x-5)=2140-6x,只与x有关。甲、乙都只能出售服装30件,且乙店利润要大于1050元, ,解得27.5≤x≤30。

,解得27.5≤x≤30。

因此,当x取28时,总利润最大,为1972元。故本题正确答案为B。