问题

单项选择题

《中华人民共和国货物进出口管理条例》规定,国家规定有数量限制的进口货物,实行下列哪种管理?()

A.进口许可证

B.配额招标

C.关税配额

D.自动进口许可证

答案

参考答案:C

解析:

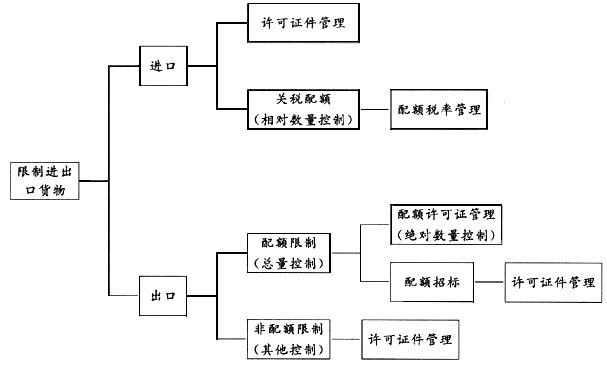

根据《中华人民共和国货物进出口管理条例》,国家规定有数量限制的进口货物实行关税配额管理;其他限制进口货物,实行许可证件管理;实行关税配额管理的限制进口货物,由国务院对外主管部门和国务院有关经济管理部门按照国务院规定的职责划分进行管理。出口配额许可证管理是国家通过行政管理手段对一些重要商品以规定绝对数量方式来实现限制出口的目的。 [链接] 目前我国限制进出口管理如下:

许可证件管理主要包括进口许可证、濒危物种进口、可利用废物进口、进口药品、进口音像制品、黄金及其制品进口等管理。 [提示]自2005年3月起,我国取消了限制进口货物的绝对数量限制。在此之前以配额许可证管理来实施进口货物绝对数量限制。