某单机容量为20万千瓦的火力发电站工程,业主与施工单位签订了单价合同,并委托了监理。

在施工过程中,施工单位向监理工程师提出如下费用应由业主支付。

1.职工教育经费:因该项目的汽轮机是国外进口的设备,在安装前,需要对安装操作的职工进行培训,培训经费2万元。

2.研究试验费:本项目中铁路专用线的一座跨公路预应力拱桥的模型破坏性试验费8万元,改进混凝土泵送工艺试验费3万元,合计11万元。

3.临时设施费:为修变电站搭建的民工临时用房5间和为业主搭建的临时办公室3间,分别为2万元和1万元,合计3万元。

4.施工机械迁移费:施工吊装机械从另一工地调入本工地的费用1万元。

5.施工降效费:

(1)根据施工组织设计,部分项目安排在雨季施工,由于采取防雨措施,增加费用2万元。

(2)由于业主委托的另一家施工单位进行场区道路施工,影响了本施工单位正常的混凝土浇筑运输作业,监理工程师已审批了原计划和降效增加的工日及机械台班的数量。资料如下。

受影响部分的工程原计划用工2200工日,计划支出40元/工日,原计划机械台班360台班,综合台班单价为180元/台班,受施工干扰后完成该部分工程实际用工2800工日,实际支出45元/工日,实际用机械台班410台班,实际支出200元/台班。1. 1.试分析以上各项费用业主应不应支付为什么

2.第5条(2)中提出的降效支付要求,工费和机械使用费各应补偿多少

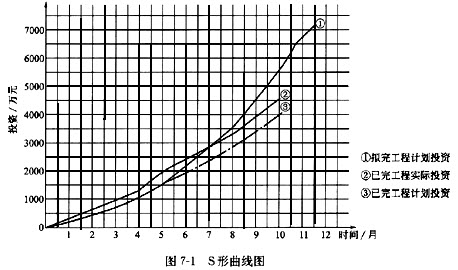

3.监理工程师绘制的S形曲线如图7-1所示。

若该工作进行到第5个月底和第10个月底时,试分析:

(1)合同执行到第5个月底时的进度偏差和投资偏差;

(2)合同执行到第10个月底时的进度偏差和投资偏差。

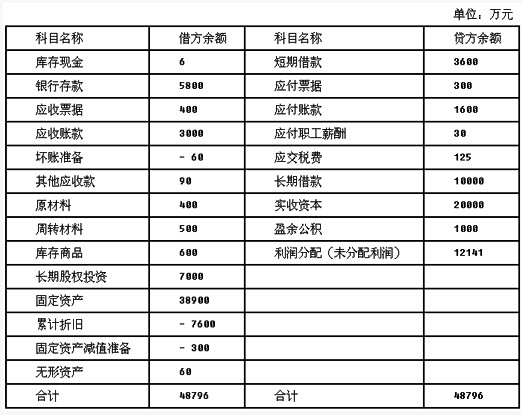

(4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)

(4)甲公司2012年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格500万元,产品成本400万元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日甲公司收到甲公司的货款。②12月5日,购入原材料一批,增值税专用发票上注明的金额为4000万元,增值税680万元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日对外销售一批原材料,销售价格3000万元,材料实际成本1100万元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日出售一台不需用生产设备,设备账面原价2100万元,已提折旧340瓦元,已提减值准备为300万元(以前年度计提),出售价格2000万元。出售设备价款已经收到,并存入银行,假定不考虑增值税。⑤12月31日计提存货跌价准备30万元,计提无形资产减值准备3万元。⑥摊销管理用无形资产10万元;计提管理用固定资产折旧150万元。⑦本年度所得税费用和应交所得税为285.50万元;计提法定盈余公积85.65万元。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)~(5)题。(答案中的金额单位用万元表示)