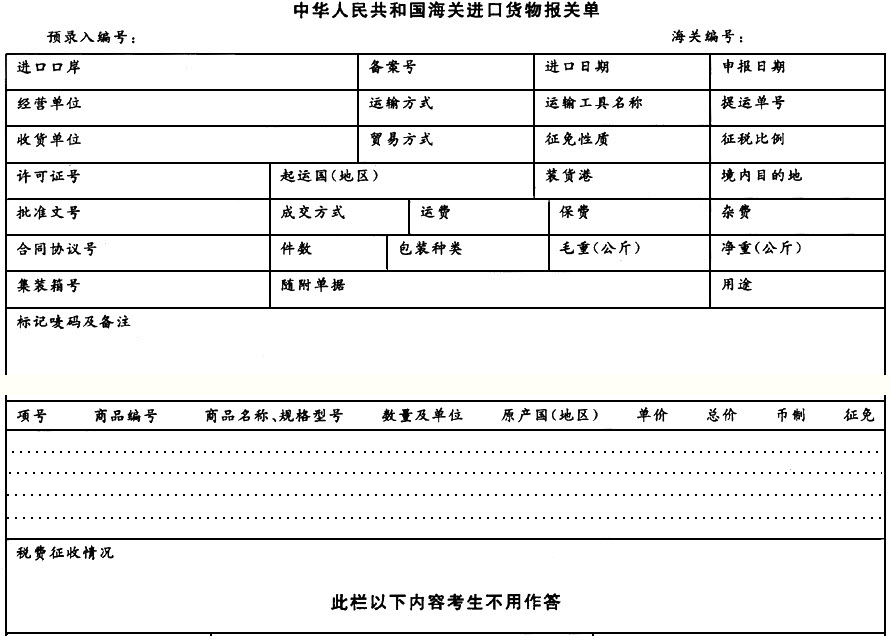

(一)

资料1

经营单位(收货单位):南通富士通微电子有限公司(海关注册编号3206930223)该批芯片分列编号为C23024300159号登记手册第7项、第6项和第8项。

商品编号:85421310。法定计量单位:个/千克。

货物于2004年6月29日运抵,次日向浦东机场海关(关区代码2233)申报。

入境货物通关单编号:310300104012596。

(二)

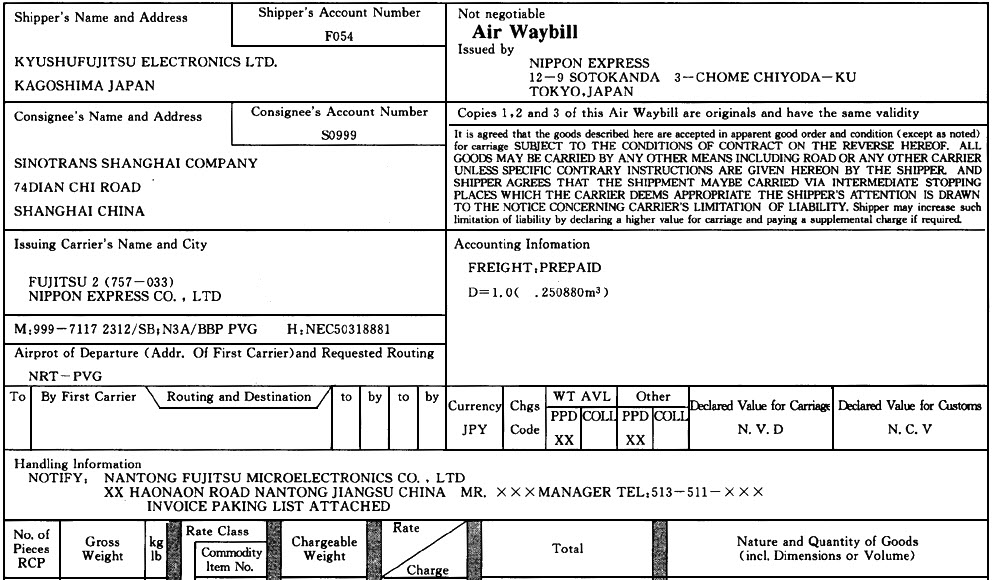

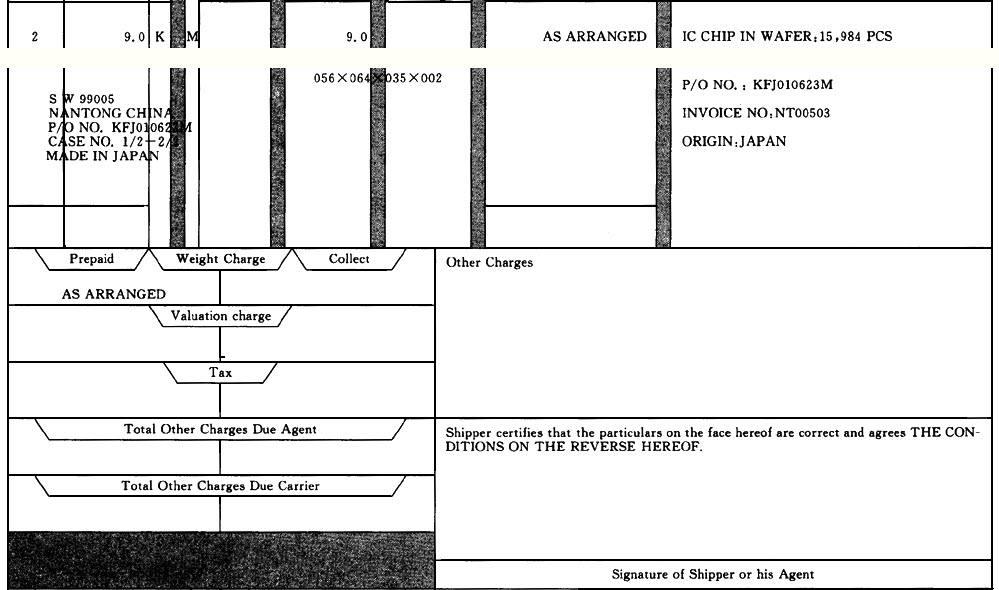

资料 2

(三)

(三)

资料 3

空运单

(四)

(四)

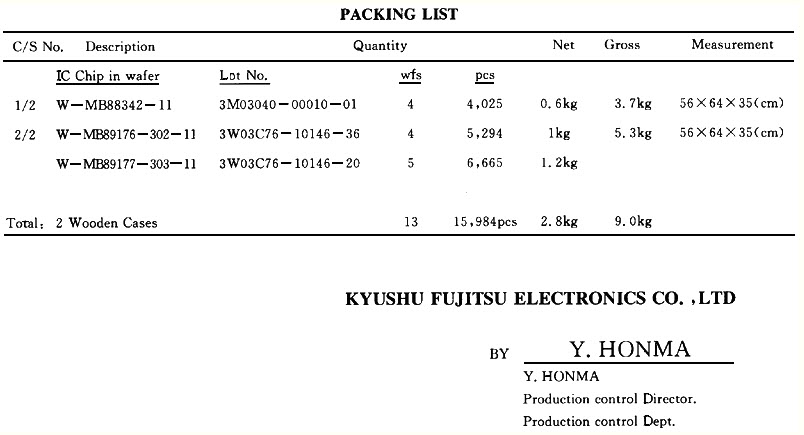

资料4 KYUSHU FUJITSU ELECTRONICS CO.,LTD

5950,Soeda,Inki-cho,Satsuma-gun,Kagoshima,895-1493,Japan

TEL:0996-44-5966 FAX:0966-44-3890

(五)

(五)

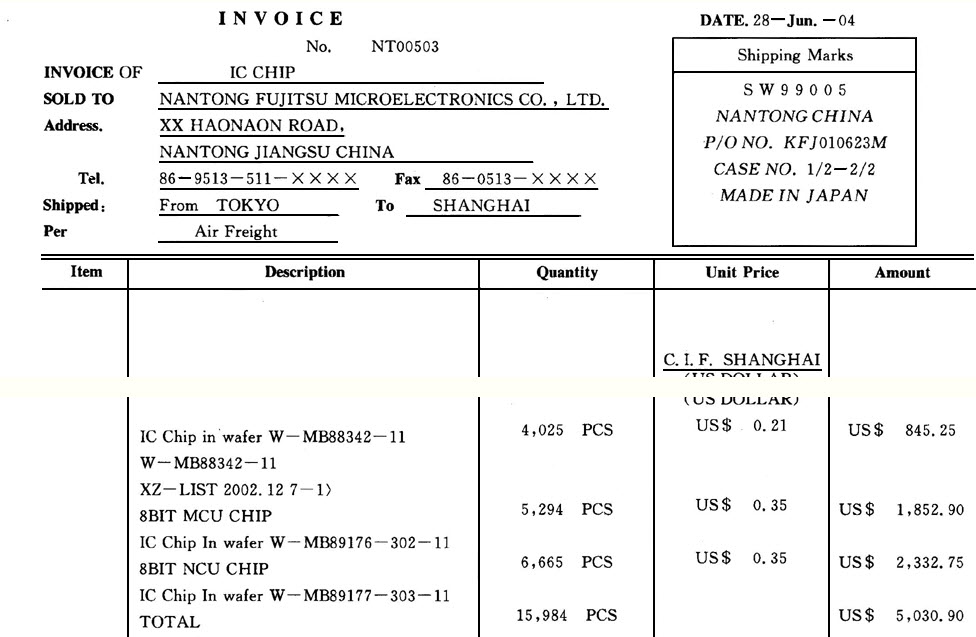

资料5

NANTONG FUJITSU MICROELECTRONICS CO.,LTD

××HAONAON ROAD NANTONG JIANGSU CHINA DATE: 28—Jun.—0.4

INVOICE NO: NT00503

KYUSHU FUJITSU ELECTRONICS CO.,LTD.

5950,Soeda,Inki-cho.

Satsuma-gun,Kagoshima.

895—1493,Japan

请根据以上资料,选择以下栏目正确选项

“境内目的地”栏应填报()。

A.上海

B.上海浦东机场

C.江苏

D.江苏南通其他

参考答案:D

解析:

本批货物的经营单位与收货单位是同一个单位,即南通富士微电子有限公司,位于江苏南通市,境内目的地以进口货物在境内的消费、使用地或最终运抵地为准。故本题正确答案为D。

[链接] 境内目的地以进口货物在境内的消费、使用地或最终运抵地为准。一般有以下几种情况:

(1)直接接受有外贸进出口经营权的企业调拨物资的境内消费、使用单位所在地;

(2)委托有外贸进出口经营权的企业进口货物的单位所在地;

(3)自行从境外进口货物的单位所在地;

(4)如难以确定进口货物的消费、使用单位,应以预知的进口货物最终运抵地区为准。

境内货源地以出口货物的生产地为准。如出口货物在境内多次周转,不能确定生产地的,应以最早的起运地为准。