某建设项目有关资料如下。

1.项目计算期10年,其中建设期2年。项目第3年投产,第5年开始达到100%设计生产能力。

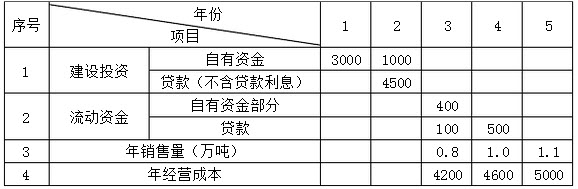

2.项目固定资产投资9000万元(不含建设期贷款利息和固定资产投资方向调节税),预计 8500万元形成固定资产,500万元形成无形资产。固定资产年折旧费为673万元,固定资产余值在项目运营期末收回,固定资产投资方向调节税税率为0。

3.无形资产在运营期8年中,均匀摊入成本。

4.流动资金为1000万元,在项目计算期末收回。

5.项目的设计生产能力为年产量1.1万吨,预计每吨销售价为6000元,年销售税金及附加按.销售收入的5%计取,所得税率为33%。

6.项目的资金投入、收益、成本等基础数据,见表6-2。

表6-2 建设项目资金投入、收益及成本表 单位:万元

7.还款方式:在项目运营期间(即从第3年至第10年)按等额本金法偿还,流动资金贷款每年付息。长期贷款利率为6.22%(按年付息),流动资金贷款利率为3%。

8.经营成本的80%作为固定成本。

要求:

(1)计算无形资产摊销费。

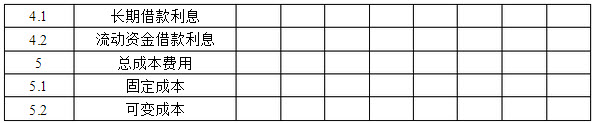

(2)编制借款还本付息表,把计算结果填入表6-3中(表中数字按四舍五入取整,表 6-4 、表6-5同)。

(3)编制总成本费用估算表,把计算结果填入表6-4中。

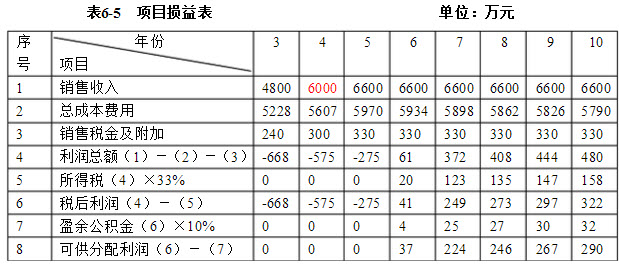

(4)编制项目损益表,把计算结果填入表6-5中,盈余公积金提取比例为10%。

(5)计算第7年的产量盈亏平衡点(保留两位小数)和单价盈亏平衡点(取整),分析项目盈 利能力和抗风险能力。

参考答案:

1.解: 无形资产摊销费=500÷8=62.5(万元)

2.解:(1)长期借款利息

建设期贷款利息=1/2×4500×6.22%=140(万元)

每年应还本金=(4500+140)÷8=580(万元)

(2)编制借款还本付息表(表5-3)

表5-3 项目借款还本付患表 单位:万元

3.编制总成本费用表(表5-4)

表5-4 总成本费用估算表 单位:万元

4.编制项目损益表(表5-5)

表5-5 项目损益表 单位:万元

5.解:

本项目产量盈亏平衡点1.01万吨,设计生产能力为1.1万吨;单位盈亏平衡点为5644元/吨,项目的预计单价为6000元/吨。

可见,项目盈利能力和抗风险能力差。