问题

问答题

假设A公司的股票现在的市价为30元。有1份以该股票为标的资产的看涨期权和1份以该股票为标的资产的看跌期权,执行价格均为32元,到期时间是1年。根据股票过去的历史数据所测算的连续复利收益率的标准差为1,无风险利率为每年4%。

要求:

利用两期二叉树模型填写下列股票期权的4期二叉树表,并确定看涨期权的价格。

| 单位:元 | |||||

| 期数 | 0 | 1 | 2 | 3 | 4 |

| 时间(年) | |||||

| 股票价格 | |||||

| 买入期权价格 | |||||

答案

参考答案:

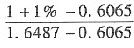

上行乘数

下行乘数d=1÷1.6487=0.6065

上行概率= =0.3872

=0.3872

下行概率=1-0.3872=0.6128

股票期权的4期二叉树

| 单位:元 | |||||

| 序号 | 0 | 1 | 2 | 3 | 4 |

| 时间(年) | 0 | 0.25 | 0.5 | 0.75 | 1 |

| 股票价格 | 30 | 49.461 | 81.5464 | 134.4455 | 221.6602 |

| 18.195 | 29.9981 | 49.4579 | 81.5412 | ||

| 11.0353 | 18.1938 | 29.996 | |||

| 6.6929 | 11.0346 | ||||

| 4.0592 | |||||

| 买入期权价格 | 10.8710 | 23.9390 | 50.9209 | 102.7676 | 189.6602 |

| 2.7913 | 7.2810 | 18.9924 | 49.5412 | ||

| 0 | 0 | 0 | |||

| 0 | 0 | ||||

| 0 |