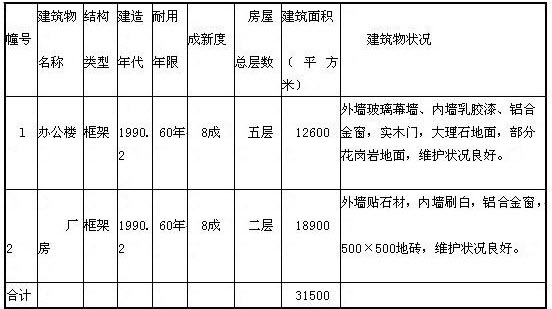

(一)以下是一份土地估价报告“第二部分估价对象界定”中截取的片断(有删减),请阅读后回答所提问题。 二、估价对象 估价对象为从WY6 -3 - 14号国有建设用地中分割出来的、一块边界完整的建设用地,面积为10000平方米。估价对象中包含附着于该地块上,为地块配套使用的水、电、讯、气、暖等管网、线路等。WY6 -3- 14号土地证载用途为工业。 三、估价对象描述 1.土地登记状况 (1)估价对象来源。估价对象为WY6 -3- 14号宗地中的一部分。WY6 -3 - 14号宗地为某公司1989年以划拨方式取得,2007年进行产权登记,并领取了《国有土地使用证》, (2)登记状况。估价对象尚未进行单独登记,但是已经通过专业公司进行测量,估价对象土地面积为10000平方米(详见×勘定字965 -2号《土地勘测定界技术报告书》)。除面积及边界外,其他相关信息与WY6 -3 - 14号宗地相同。经查证,估价对象所在WY6 -3 - 14号宗地主要登记信息如下: 土地登记证书号:00713823; 《国有土地使用证》编号:××国用[20071第618号; 估价基准日土地使用者:××公司; 宗地位置:××市唐兴路南; 地号:WY6-3 -14; 图号:50 -200 -7、8、12、17; 用途:工业; 土地级别:三级; 使用权类型:国有划拨; 土地使用权终止日期:无; 使用权面积:50000平方米; 四至:东邻××商厦,西邻团结南路,南临××公司,北临唐兴路; 记事栏:无; 登记时间:2007年6月1日。 2.土地权利状况 估价对象土地所有权属于国家,××公司于1989年以划拨方式取得土地使用权。 根据委托方提供的WY6 -3 - 14号宗地《土地他项权利证明书》,估价对象所在WY6 -3- 14号建设用地使用权及地上房产已抵押给某银行,包括估价对象,共贷款2000万元,已在所在市国土资源局办理了抵押登记,抵押期限至2011年2月15日,到估价基准日尚未注销。除此之外,估价对象尚未发现有其他他项权利设定。 3.土地利用状况 估价对象所在WY6 -3 - 14号宗地上已建有两幢房产,总建筑面积31500平方米。建筑容积率为0. 63,建筑密度为42%,绿地率约为30%。于2007年6月19日进行了产权登记,取得了×房权证×字第××号《房屋所有权证》。 估价对象地上建筑物情况明细表

除上述两幢建筑物外,宗地上有水泥道路、围墙及绿地等构筑物,构筑物具体数量不详。 估价对象地上原建有简易库房,现已拆为空地,一侧有高压电缆经过。 根据××市规划建设局2007年4月20日针对估价对象出具的规划经济技术指标的函,地块编号设为WY6 -3 - 14 -l号,规划用途为工业仓储,容积率小于0.5,建筑密度不小于30%,绿地率不大于20%。 ……” 问题(4小题,分别为4分、4分、4分、3分)

除上述两幢建筑物外,宗地上有水泥道路、围墙及绿地等构筑物,构筑物具体数量不详。 估价对象地上原建有简易库房,现已拆为空地,一侧有高压电缆经过。 根据××市规划建设局2007年4月20日针对估价对象出具的规划经济技术指标的函,地块编号设为WY6 -3 - 14 -l号,规划用途为工业仓储,容积率小于0.5,建筑密度不小于30%,绿地率不大于20%。 ……” 问题(4小题,分别为4分、4分、4分、3分)

根据上述报告片断的内容,估价对象是从另一块土地中分割出来的,除了报告中所能看到的信息外,你认为关于土地对象还有哪些内容描述不清楚

参考答案:

除了报告中所能看到的信息外,关于土地对象描述不清楚的内容有 (1)地块在WY6 -3 - 14 -1中的相对方位; (2)地块的形状; (3)地块的长度、宽度; (4)地块的四至。