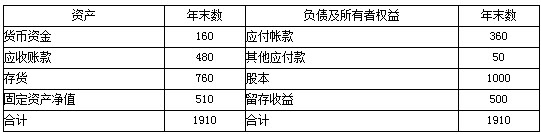

某公司2003年产品销售收入为3000万元,在年度销售收入不高于5000万元的前提下,货币资金、应收账款、存货、固定资产、应付账款和其他应付款等资产、负债项目随着销售收入的变动而变动,该公司2003年12月31日简化的资产负债表如下:

单位:万元

已知该公司2003年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2004年预计销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2004年销售收入将在2003年基础上增长40%。2004年所需对外筹资部分可通过发行每张面值为1000元、每张发行价格950元、3年期、票面利率为10%、分期付息,到期还本的公司债券予以解决,债券筹资费率为2%,公司所得税税率为33%。

(1) 计算2004年净利润及应向投资者分配的利润。

(2) 采用销售百分比法预测该公司2004年资金需要总量、需新增资金量和外部融资需求量。

(3) 计算债券发行总额和债券资本成本。

(4) 计算填列该公司2004年预计资产负债表中用字母表示的项目(应付债券不考虑利息及折价摊销)。

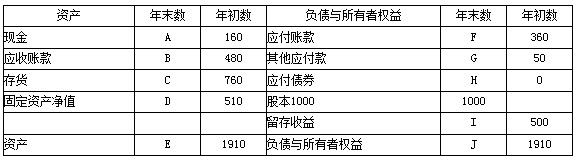

预计资产负债表见下表:

2004年12月31日 单位:万元

参考答案:

(1) 计算2004年净利润及应向投资者分配的利润: 净利润=3000(1+40%)×10%=420(万元) 向投资者分配利润=1000×O.2=200(万元) (2)预测该公司2004年资金需要总量及需新增资金量和外部融资需求量

(3)计算债券发行总额和债券资本成本

债券的总张数=387.8x10000÷950=4082(张) 债券的总面值=4082x1000=408.2(万元) ②NPV=408.2x10%×(1-33%)×(P/A,i,3)+408.2x(P/S,i,3)-387.8×(1-2%) 当i=8%,NPV=408.2×10%×(1-33%)×(P/A,8%,3)+408.2×(P/S, 8%,3)-387.8×(1-2%)=408.2×10%×(1-33%)×2.5771+408.2×0.7938-387.8×(1-2%)=14.5113(万元) 当i=10%,NPV=408.2×10%×(1-33%)×(P/A,10%,3)+408.2×(P/S, 10%,3)-387.8x(1-2%)=408.2×10%×(1-33%)×2.4869+408.2×0.7513-387.8×(1-2%)=-5.3041(万元) (4)计算填列该公司2004年预计资产负债表中用字母表示的项目:

H=380(万元); I=500+[3000×(1+40%)×10%-1000×0.2]=720(万元); J=504+70+380+1000+720=2674(万元)。 本题主要考查第三章和第九章的有关内容。解答本题的关键一是熟悉销售百分比法关于资金需要总量、需新增资金量和外部融资需求量的计算;二是熟悉预计财务报表的编制;三是外部融资需求量即为筹资净额。